دفاتر قانونی سنگ بنای شفافیت مالی و نظم در هر کسبوکاری هستند. این دفاتر، همانطور که از نامشان پیداست، ابزار اصلی سازمانها برای ثبت و نگهداری دقیق اطلاعات مالی و حسابداری محسوب میشوند. اما ماجرا به همینجا ختم نمیشود؛ چرا که پلمپ دفاتر قانونی، گامی فراتر از ثبت ساده اطلاعات است. این فرآیند نه تنها به اعتبار سازمانها نزد نهادهای نظارتی میافزاید بلکه از مشکلات احتمالی مالیاتی و حقوقی نیز پیشگیری میکند.

تصور کنید که اسناد مالی شرکتتان به طور دقیق و منظم ثبت شده و مورد تایید مراجع قانونی باشد؛ این همان نقطهای است که پلمپ دفاتر، از یک الزام قانونی به یک مزیت رقابتی تبدیل میشود. در این مطلب، همراه شما هستیم تا به زبان ساده تمامی مراحل و نکات مرتبط با دفاتر قانونی و پلمپ آنها را بررسی کنیم. اگر به دنبال راهنمایی جامع و کاربردی برای این موضوع هستید، جای درستی آمدهاید. تا انتها همراه ما باشید و یاد بگیرید چگونه با مدیریت صحیح انواع دفتر پلمپ، آینده مالی و حقوقی کسبوکارتان را تضمین کنید.

دفاتر قانونی چیست و چه کاربردی دارند؟

تصور کنید دفترچهای در دست دارید که هر تراکنش مالی، هزینه و درآمد شرکتتان را با دقت و نظم در آن ثبت کردهاید؛ این همان مفهوم ساده دفاتر قانونی است. دفاتر قانونی، ستون اصلی شفافیت مالی در هر کسبوکاری هستند. این دفاتر بهعنوان اسناد رسمی، تمام اطلاعات مالی شما را مستندسازی کرده و تضمین میکنند که هیچ جزییاتی از دید مراجع قانونی و حسابداران پنهان نماند.

استفاده از دفاتر قانونی یک الزام قانونی برای شرکتها و کسبوکارهای رسمی بوده و همچنین ابزاری ضروری برای مدیریت بهتر مالیات و حسابداری محسوب میشود. این دفاتر به سازمان امور مالیاتی امکان میدهند تا مالیات شما را با شفافیت بررسی کند و در عین حال به مدیران کسبوکار کمک میکند تا تصویر واضحی از وضعیت مالی خود داشته باشند.

همچنین، پلمپ این دفاتر اهمیت ویژهای دارد. پلمپ دفاتر قانونی، یک فرآیند رسمی است که موجب میشود اطلاعات مالی ثبتشده مورد تایید نهادهای نظارتی قرار گیرد. در صورت عدم استفاده صحیح یا ثبت نادرست اطلاعات، مشکلاتی همچون جریمههای مالیاتی یا حتی از دست دادن اعتبار کسبوکار پیش خواهد آمد.

برای آنکه در این زمینه حرفهای عمل کنید، پیشنهاد میکنیم آموزش پلمپ دفاتر قانونی را دنبال کنید. این آموزش، مراحل ثبت و پلمپ دفاتر قانونی را بهطور کامل و به زبان ساده توضیح میدهد و شما را در مسیر مدیریت مالی بهتر همراهی خواهد کرد.

جدول دفاتر قانونی

دفاتر قانونی ابزارهای رسمی و بسیار مهمی برای ثبت و مستندسازی اطلاعات مالی در شرکتها و کسبوکارها هستند. هر یک از این دفاتر نقش خاصی در شفافیت مالی و رعایت الزامات قانونی ایفا میکنند. در جدول انواع دفاتر قانونی تمامی آنها را با جزئیات به شما شرح میدهیم:

انواع دفاتر قانونی در حسابداری

با توجه به پیشرفته و گسترده بودن ثبت فعالیت شرکت ها، انواع مختلفی از دفاتر وجود دارد که هر کدام ماهیت متفاوتی دارد. در ادامه به انواع دفاتر قانونی در حسابداری می پردازیم.

1_ دفتر روزنامه

دفتر روزنامه اولین و مهمترین دفتر قانونی است که هر کسبوکار باید آن را تکمیل کند. این دفتر بهعنوان یک سند اولیه، تمامی معاملات و رویدادهای مالی شرکت را به ترتیب وقوع ثبت میکند. هدف اصلی دفتر روزنامه، ارائه یک نمای کلی و جامع از تمامی تراکنشهای مالی از جمله دریافتها، پرداختها، خرید و فروشها و سایر فعالیتهای مالی است.

یکی از ویژگیهای کلیدی دفتر روزنامه، ثبت جزئیات دقیق هر تراکنش است. این شامل تاریخ، شرح مختصر عملیات، مبلغ و حسابهای بدهکار و بستانکار میشود. با این کار، مدیران مالی و حسابداران میتوانند بهسادگی اطلاعات موردنیاز خود را استخراج کرده و در صورت نیاز، آنها را به دفاتر کل و معین منتقل کنند.

دفتر روزنامه نقش اساسی در رعایت قوانین مالیاتی و حسابداری دارد. اگر اطلاعات این دفتر بهدرستی و با دقت ثبت شود، میتواند بهعنوان یک سند معتبر در حسابرسیهای مالیاتی و داخلی استفاده شود. از این رو، پلمپ دفتر روزنامه اهمیت بالایی دارد و تضمین میکند که اطلاعات ثبتشده در آن قانونی و غیرقابل تغییر باشند.

2_ دفتر کل

تصور کنید که دفتر کل مانند نقشهای جامع از وضعیت مالی شرکت شماست؛ جایی که تمامی حسابها بهصورت تفکیکشده و با جزئیات دقیق در دسترس هستند. این دفتر به شما کمک میکند تا بدون اتلاف وقت، اطلاعات موردنیاز را پیدا کنید و معاملات و رویدادهای مالی را با نظم و ترتیب بررسی کنید. نیاز به دفتر کل از آنجا ناشی میشود که اطلاعات دفتر روزنامه به دلیل ساختار ساده و عمومی آن بهراحتی قابل استخراج و تفکیک نیستند.

در دفتر کل برای هر حساب (مانند بانکها، مشتریان، بدهکاران و بستانکاران) صفحهای جداگانه در نظر گرفته میشود. تمامی اطلاعات مالی ثبتشده در دفتر روزنامه، به ترتیب تاریخ وقوع به این صفحات منتقل میشوند. این انتقال منظم، امکان مدیریت بهتر و تحلیل دقیقتر حسابها را فراهم میکند.

زمان انتقال اطلاعات به دفتر کل

یکی از سوالات رایج درباره دفتر کل زمان مناسب برای انتقال اطلاعات از دفتر روزنامه است. برخی حسابداران پیشنهاد میکنند این کار بهصورت هفتگی انجام شود، برخی دیگر انتقال اطلاعات را به ده روز پایانی ماه موکول میکنند و طبق نظر عدهای این انتقال میتواند تا پانزدهمین روز ماه بعد نیز انجام شود. در هر صورت، رعایت نظم و دقت در این فرآیند اهمیت بالایی دارد.

محاسبه مانده حسابها در دفتر کل

یکی از ویژگیهای کلیدی دفتر کل امکان محاسبه آسان مانده حسابهاست. در این دفتر، با کسر مجموع موارد بدهکار و بستانکار هر حساب، میتوان بهراحتی مانده آن را تعیین کرد. اگر مانده بدهکار بیشتر باشد، حساب دارای ماهیت بدهکار است و در غیر این صورت، بستانکار محسوب میشود. این ویژگی، به حسابداران کمک میکند تا تصویری شفاف از وضعیت مالی شرکت ارائه دهند.

اهمیت دفتر کل در سیستم حسابداری

دفتر کل یکی از مهمترین دفاتر قانونی است که برای مدیریت بهتر اطلاعات مالی و رعایت الزامات قانونی استفاده میشود. این دفتر نقش کلیدی در ایجاد شفافیت مالی دارد و ابزاری اساسی برای گزارشگیری و حسابرسی محسوب میشود. اگرچه دفتر کل به خودی خود نیاز به پلمپ دارد اما اهمیت آن تنها در الزامات قانونی خلاصه نمیشود؛ بلکه بهبود نظم و دقت در فرآیندهای مالی نیز از مزایای استفاده از این دفتر است.

3_ دفتر معین

دفتر معین که با نام دفتر کمکی نیز شناخته میشود یکی از دفاتر قانونی اما غیررسمی است که نقش کلیدی در کمک به امور حسابداری شرکتها ایفا میکند. این دفتر به تفکیک و مدیریت دقیقتر حسابهای دفتر کل اختصاص دارد و به حسابداران امکان میدهد تا بهراحتی به اطلاعات جزئی هر حساب دسترسی داشته باشند.

در بسیاری از شرکتها و موسسات حجم بالای تراکنشها و رویدادهای مالی باعث میشود که ردیابی حسابهای خاص در دفتر کل دشوار و زمانبر باشد. به همین دلیل، اطلاعات مربوط به حسابهای پرکاربرد مانند حسابهای بانکها، بدهکاران، بستانکاران یا اموال در دفتر معین ثبت میشوند. این دفتر کمک میکند که جریان اطلاعات مالی با سرعت بیشتری انجام شود و گزارشگیری مالی دقیقتر و شفافتر باشد.

نکته مهمی که باید به آن توجه داشت این است که ثبت اطلاعات در دفتر معین به معنای عدم ثبت آنها در دفتر کل نیست. تمامی اطلاعات موجود در دفتر معین باید با حساب متناظر در دفتر کل همخوانی کامل داشته باشد و جمع ماندههای دفتر معین دقیقا با جمع مانده همان حساب در دفتر کل برابر باشد.

دفتر معین قانونی است یا خیر؟

دفتر معین اگرچه یکی از دفاتر قانونی است اما بهصورت غیررسمی شناخته میشود. این دفتر برای تسهیل فرآیندهای حسابداری و گزارشگیری طراحی شده و نیاز به پلمپ قانونی ندارد.

انواع دفاتر معین رایج:

دفتر معین با وجود غیررسمی بودن، یک ابزار حیاتی برای سازماندهی و تفکیک اطلاعات مالی بهشمار میآید. برای شرکتهایی که به دنبال شفافیت و سرعت بیشتر در حسابداری هستند، استفاده از این دفتر بهعنوان یک دفتر کمکی توصیه میشود.

سایر دفاتر قانونی (دفاتر دارایی و کپیه)

علاوه بر دفاتر روزنامه کل و معین که معمولاً در سیستمهای حسابداری استفاده میشوند، دو نوع دیگر از دفاتر قانونی وجود دارند که با وجود کاربرد کمتر، هنوز در برخی شرکتها مورد استفاده قرار میگیرند. این دفاتر شامل دفتر دارایی و دفتر کپیه هستند که هرکدام در شرایط خاصی میتوانند به شفافیت و سازماندهی اطلاعات مالی کمک کنند.

دفتر دارایی

دفتر دارایی که در ماده 9 قانون تجارت به آن اشاره شده یکی از دفاتر قانونی قدیمی است که برای ثبت کلیه داراییهای منقول و غیرمنقول تاجر یا شرکت استفاده میشود. در این دفتر، اطلاعات دقیقی درباره داراییها، دیون و مطالبات شرکت به تفکیک ثبت میشود. هدف اصلی دفتر دارایی، ارائه گزارشی جامع از وضعیت مالی شرکت در پایان هر سال مالی است.

✅نکته: اگرچه این دفتر از لحاظ قانونی تعریف شده است اما با توجه به وجود ابزارهای مدرن مانند ترازنامههای مالی، امروزه کاربرد آن بهشدت کاهش یافته است.

دفتر کپیه

دفتر کپیه که در ماده 10 قانون تجارت به آن اشاره شده، برای ثبت کپی مکاتبات و صورتحسابهای صادره استفاده میشود. در گذشته زمانی که مکاتبات اداری به صورت دستی انجام میشد، این دفتر نقش مهمی در نگهداری مستندات داشت. اما با پیشرفت فناوری و ظهور سیستمهای اتوماسیون اداری، استفاده از دفتر کپیه تقریبا منسوخ شده است.

اهمیت دفاتر دارایی و کپیه در حسابداری

اگرچه این دفاتر امروزه کمتر مورد استفاده قرار میگیرند اما در برخی شرکتها و شرایط خاص، همچنان میتوانند به شفافیت و مدیریت اطلاعات مالی کمک کنند. بهعنوان مثال، دفتر دارایی میتواند برای مستندسازی داراییهای خاص در پروژههای بزرگ یا حسابرسیهای خاص مورد استفاده قرار گیرد.

نکات مهم تحریر دفاتر قانونی

تحریر دفاتر قانونی یکی از حساسترین وظایف در سیستم حسابداری است که نیازمند دقت بالا، رعایت قوانین و نظم دقیق است. این دفاتر بهعنوان اسناد رسمی، پایه و اساس شفافیت مالی و تطابق با قوانین مالیاتی را تشکیل میدهند. بنابراین هرگونه خطا یا ناهماهنگی در ثبت اطلاعات مانند عدم رعایت مهلت تحریر دفاتر قانونی میتواند تبعات مالی و حقوقی جدی برای کسبوکارها به همراه داشته باشد.

1. رعایت ترتیب و توالی زمانی

یکی از مهمترین اصول تحریر این نوع دفاتر، ثبت تراکنشها به ترتیب زمانی و وقوع آنهاست. تمامی اطلاعات باید دقیقا مطابق با تاریخ و ساعت رویداد مالی در دفاتر ثبت شوند. این موضوع به جلوگیری از تناقض در اسناد مالی و انطباق با قوانین مالیاتی کمک میکند. پس مهلت تحریر دفاتر قانونی یکی از مهم ترین مواردی است که باید مد نظر قرار بگیرد.

2. خوانا و بدون خطخوردگی بنویسید

دفاتر قانونی باید بهصورت کاملا خوانا، مرتب و بدون خطخوردگی یا پاکشدگی نوشته شوند. هرگونه خطا در ثبت اطلاعات حتی با نیت اصلاح، ممکن است از سوی ممیزان مالیاتی بهعنوان یک تخلف شناخته شود. برای اصلاح اشتباهات، باید از روشهای قانونی و مجاز استفاده کنید که در ادامه به آن اشاره خواهد شد.

3. استفاده از خودکار آبی یا مشکی

برای تحریر دفاتر قانونی، استفاده از خودکار آبی یا مشکی الزامی است. استفاده از مداد یا سایر ابزارهای نوشتاری که امکان تغییر اطلاعات را فراهم میکنند، مجاز نیست و موجب رد دفاتر قانونی خواهد شد.

4. عدم استفاده از فضای خالی بین خطوط یا صفحات

تمامی خطوط و صفحات دفاتر قانونی باید بهطور کامل پر شوند. باقیماندن فضای خالی یا رهاکردن صفحات، میتواند بهعنوان تخلف تلقی شود. در صورتی که قسمتی از صفحه بلااستفاده ماند، باید با کشیدن یک خط کامل آن قسمت را مسدود کنید.

5. ثبت دقیق شرح تراکنشها

شرح رویدادهای مالی باید بهصورت دقیق و کامل نوشته شود. اطلاعاتی مانند نوع تراکنش، طرف حساب، مبلغ و تاریخ باید بهطور شفاف و بدون ابهام درج شوند. این اطلاعات به تسهیل حسابرسی و شفافیت مالی کمک میکنند.

6. هماهنگی اطلاعات بین دفاتر قانونی

اطلاعات ثبتشده در دفاتر روزنامه کل و معین باید کاملا هماهنگ باشند. هرگونه تناقض بین این دفاتر، میتواند به رد دفاتر قانونی و اعمال جرایم مالیاتی منجر شود.

7. پلمپ و ثبت بهموقع دفاتر

پلمپ دفاتر قانونی پیش از شروع سال مالی جدید الزامی است. همچنین، هرگونه تاخیر در تحریر یا ارائه دفاتر به مراجع قانونی، ممکن است موجب جریمه یا رد دفاتر شود. برای اطلاع از مراحل ثبت و پلمپ، به سامانه پلمپ دفاتر مراجعه کنید.

8. اصلاح اشتباهات در دفاتر قانونی

در صورت وقوع اشتباه در تحریر دفاتر، هرگز نباید اطلاعات را خط بزنید یا پاک کنید. اصلاحات باید مطابق با قوانین و با ارائه توضیح مناسب در همان سطر یا صفحه انجام شوند. برای آشنایی بیشتر با روشهای قانونی اصلاح، آموزش اصلاح اشتباه در تحریر دفاتر قانونی را مطالعه کنید.

تحریر دفاتر قانونی، کاری حساس اما ضروری است که در صورت رعایت نکات فوق، میتواند به شفافیت مالی و جلوگیری از مشکلات قانونی کمک کند. با دقت و آگاهی از قوانین، میتوانید از رد دفاتر و جرایم مالیاتی جلوگیری کرده و به بهبود اعتبار کسبوکار خود نزد مراجع قانونی کمک کنید.

اشتباهات رایج در ثبت دفاتر قانونی

حتی کوچکترین اشتباه در ثبت دفاتر قانونی میتواند به جریمههای سنگین یا رد دفاتر منجر شود. برخی اشتباهات کمتر موردتوجه قرار میگیرند اما تاثیر قابلتوجهی بر شفافیت مالی و قانونی کسبوکار دارند. در ادامه، به برخی از این موارد کمتر شناختهشده اشاره میکنیم.

- استفاده از اصطلاحات غیررسمی در شرح تراکنشها

- عدم تطابق جمع مانده دفاتر معین با دفتر کل

- تاخیر در انتقال اطلاعات به دفاتر کل

- ثبت اشتباهات ساختاری در دفاتر قانونی

- عدم تکمیل دفاتر بهطور منظم

- تداخل حسابها در ثبت تراکنشها

- عدم رعایت استانداردهای گزارشدهی مالی

- نادیده گرفتن دفاتر کمکی مانند دفاتر معین و دارایی

چگونه اشتباهات دفاتر قانونی را اصلاح کنیم؟

اشتباه در دفاتر قانونی امری اجتنابناپذیر است اما نحوه برخورد با این اشتباهات اهمیت بسیاری دارد. برای اصلاح اشتباهات، هرگز از پاککن، خطخوردگی یا تغییر اطلاعات ثبتشده بهصورت غیرمجاز استفاده نکنید؛ چرا که این کار میتواند منجر به رد دفاتر قانونی توسط مراجع مالیاتی شود. بهترین روش، ارائه توضیحات شفاف در همان سطر یا صفحهای است که اشتباه رخ داده است. به این صورت که اشتباه را خط زده و بدون تغییر اطلاعات اولیه، مقدار یا توضیح صحیح را در ادامه وارد کنید. این روش، صحت اطلاعات را حفظ کرده و شفافیت اسناد مالی را افزایش میدهد.

علاوه بر این در صورتی که اشتباه در مقیاس بزرگتر، مانند انتقال اطلاعات بین دفاتر یا حسابهای اصلی رخ داده باشد، باید یک سند اصلاحی رسمی تنظیم شود. این سند باید شامل توضیح کامل اشتباه، اثرات آن بر دفاتر دیگر و اصلاحات لازم باشد. همچنین در صورت لزوم، اطلاعات اصلاحشده باید در دفاتر مرتبط (مانند دفتر کل یا معین) نیز منعکس شوند. رعایت این روشها نه تنها از ایجاد مشکلات قانونی جلوگیری میکند بلکه اعتبار مالی و شفافیت شرکت را حفظ میکند.

پلمپ دفاتر قانونی چیست؟

تصور کنید که دفاتر قانونی شرکت شما اسنادی هستند که باید بهعنوان مرجعی مطمئن و غیرقابلدستکاری، مورد تایید مراجع قانونی قرار بگیرند. پلمپ دفاتر قانونی دقیقا به همین منظور انجام میشود. این فرآیند شامل مهر و موم رسمی دفاتر روزنامه و کل توسط اداره ثبت شرکتهاست و نشان میدهد که این دفاتر پیش از آغاز سال مالی جدید، قانونی و رسمی شدهاند. پلمپ دفاتر، تضمینی است برای اینکه تمامی رویدادهای مالی، شفاف و بدون تغییر در این دفاتر ثبت خواهند شد.

اهمیت پلمپ دفاتر قانونی از چندین جهت قابل تامل است. اول، این اقدام از هرگونه تخلف مالیاتی و حقوقی جلوگیری میکند و به شرکتها کمک میکند تا از جرایم و مشکلات ناشی از عدم ثبت اطلاعات جلوگیری کنند. دوم، پلمپ دفاتر به مراجع نظارتی اطمینان میدهد که تمامی اطلاعات مالی شرکت مطابق با قوانین ثبت شده است. به همین دلیل، شرکتها باید فرآیند درخواست پلمپ دفاتر را جدی بگیرند و از تأخیر در انجام این کار خودداری کنند. دفتر پلمپ، سنگبنای نظم مالی و شفافیت در هر کسبوکاری است.

چرا پلمپ دفاتر قانونی ضروری است؟

پلمپ دفاتر قانونی دقیقا همان اقدامی است که این شناسنامه را معتبر، رسمی و غیرقابلدستکاری میکند. این فرآیند که شامل مهر و موم دفاتر روزنامه و کل توسط اداره ثبت شرکتهاست، یکی از الزامات حیاتی برای تمام شرکتها و کسبوکارهای رسمی است. پلمپ دفاتر قانونی نهتنها ابزار شفافیت مالی شرکتهاست بلکه کلید انطباق با قوانین مالیاتی و پیشگیری از جرایم قانونی محسوب میشود.

مزایای پلمپ دفاتر قانونی برای کسبوکارها

1. حفظ اعتبار قانونی:

پلمپ دفاتر نشاندهنده دقت شرکت به رعایت قوانین مالیاتی است. این اقدام باعث میشود اسناد مالی شرکت در برابر مراجع نظارتی معتبر و مورد تأیید باشند.

2. جلوگیری از تخلفات و جریمهها:

بر اساس قانون مالیاتهای مستقیم، عدم پلمپ دفاتر میتواند منجر به جریمههای سنگین مالیاتی و حتی علیالرأس شدن مالیات شود. در این حالت، مالیات شرکت بر اساس برآوردهای سازمان مالیات تعیین میشود که معمولاً هزینه بیشتری دارد.

3. سهولت در حسابرسی:

دفاتر پلمپشده، فرآیند حسابرسی را برای حسابرسان و سازمان امور مالیاتی سادهتر میکند. این شفافیت، احتمال بروز اختلافات مالیاتی را به حداقل میرساند.

4. پیشگیری از اتهامات تخلف مالی:

پلمپ دفاتر قانونی، تضمینی برای ثبت صحیح و غیرقابلتغییر اطلاعات مالی است و از شرکتها در برابر اتهاماتی نظیر دستکاری در اسناد مالی محافظت میکند.

جرایم قانونی در صورت عدم پلمپ دفاتر

- جرایم مالیاتی:

طبق ماده 193 قانون مالیاتهای مستقیم در صورت عدم ارائه دفاتر قانونی یا عدم پلمپ آنها، جریمهای معادل 20% مالیات آن سال برای مودی تعیین میشود. این جریمه میتواند فشار مالی قابلتوجهی برای شرکتها ایجاد کند.

- رد دفاتر و افزایش مالیات:

دفاتری که پلمپ نشده باشند، از سوی مراجع مالیاتی رد شده و مالیات شرکت به صورت علیالرأس محاسبه میشود. این موضوع معمولاً به افزایش هزینههای مالیاتی منجر میشود.

- از دست رفتن اعتبار مالی شرکت:

عدم پلمپ دفاتر ممکن است در هنگام حسابرسیهای داخلی یا نظارتهای خارجی، اعتبار مالی شرکت را خدشهدار کند و مشکلاتی در همکاریهای تجاری ایجاد نماید.

برای یادگیری مراحل و نکات این فرآیند، میتوانید به سامانه پلمپ دفاتر قانونی مراجعه کنید و تمام جزئیات را بیاموزید.

چه کسانی ملزم به پلمپ دفاتر هستند؟

بر اساس قوانین مالیاتی و تجاری ایران، گروههای زیر ملزم به پلمپ دفاتر قانونی هستند:

1. اشخاص حقوقی (شرکتها و مؤسسات):

2. اشخاص حقیقی مشمول گروه اول مالیاتی:

- صاحبان کارخانهها و واحدهای تولیدی.

- صاحبان هتلها و بیمارستانها.

- فروشگاههای زنجیرهای و بزرگ.

- صرافیها و بازرگانان با حجم معاملات بالا.

3. تاجران و شرکتهای غیرفعال:

4. اشخاص حقیقی و حقوقی دارای معافیت مالیاتی:

5. متقاضیان دریافت کارت بازرگانی:

مراحل گام به گام ثبت و پلمپ دفاتر قانونی 1404

پلمپ دفاتر قانونی فرآیندی ضروری برای تمامی کسبوکارها و شرکتهاست که در آن دفاتر رسمی مانند دفتر روزنامه و دفتر کل توسط اداره ثبت شرکتها مهر و موم میشوند. این اقدام به منظور ایجاد شفافیت مالی و رعایت الزامات قانونی انجام میشود. در ادامه، مراحل ثبت و پلمپ دفاتر قانونی را با دقت و جزئیات بررسی میکنیم.

مدارک مورد نیاز برای پلمپ دفاتر

برای شروع فرآیند پلمپ دفاتر، ارائه مدارک کامل و دقیق ضروری است. بسته به نوع فعالیت شما (حقوقی یا حقیقی)، این مدارک متفاوت است:

- اشخاص حقوقی:

- کپی روزنامه رسمی تاسیس شرکت.

- کپی آخرین تغییرات ثبتشده در روزنامه رسمی (در صورت وجود).

- کپی کارت ملی مدیرعامل.

- مهر رسمی شرکت.

- اشخاص حقیقی:

- کپی پروانه کسب یا مجوز فعالیت.

- کپی کارت ملی و شناسنامه.

- آدرس و کد پستی دقیق محل فعالیت.

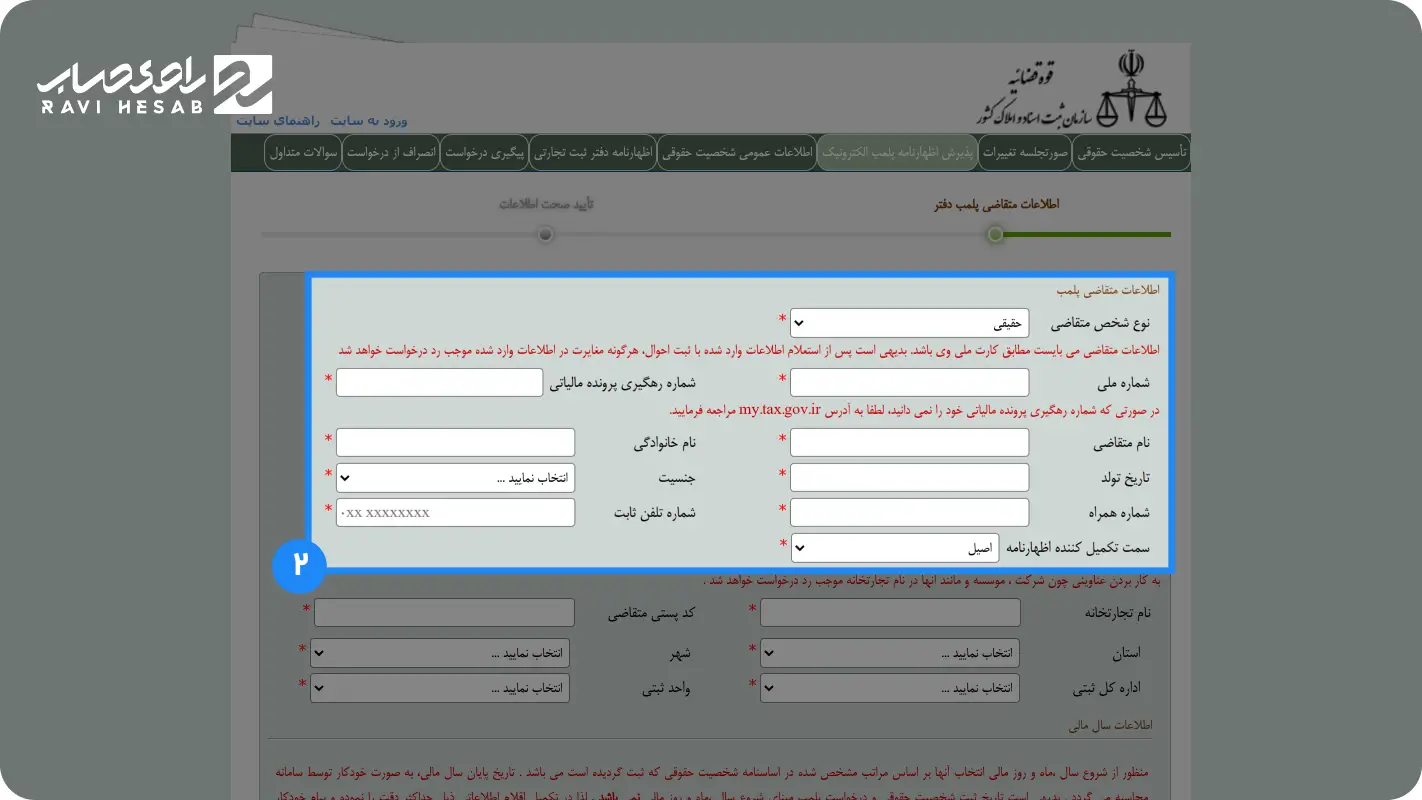

نحوه ثبتنام در سامانه پلمپ دفاتر

ثبتنام برای پلمپ دفاتر قانونی در سال 1404 بهصورت کاملاً آنلاین از طریق سامانه ثبت شرکتها انجام میشود. برای این کار مراحل زیر را دنبال کنید:

1. ورود به سامانه ثبت شرکتها:

ابتدا به سامانه ثبت شرکتها مراجعه کنید و گزینه پذیرش اظهارنامه پلمپ الکترونیک را انتخاب کنید.

2. تکمیل اطلاعات اولیه:

اطلاعات شخصی یا شرکتی مانند شماره ثبت، شناسه ملی، کد اقتصادی و اطلاعات تماس را وارد کنید.

3. ثبت اطلاعات آدرس:

آدرس دقیق، کد پستی و اطلاعات مربوط به محل فعالیت را ثبت کنید.

4. تعیین دفاتر موردنیاز:

تعداد دفاتر روزنامه و کل را مشخص کرده و سال مالی مورد نظر خود را انتخاب کنید.

5. تایید اطلاعات و دریافت کد رهگیری:

پس از تایید نهایی اطلاعات، کد رهگیری دریافت خواهید کرد. این کد برای پیگیریهای بعدی ضروری است.

6. ارسال مدارک به اداره ثبت شرکتها:

مدارک موردنیاز را طبق دستورالعمل سامانه آماده کرده و از طریق پست به آدرس اداره ثبت شرکتها ارسال کنید.

پیگیری پلمپ دفاتر از اداره پست

بعد از ارسال مدارک وضعیت مرسوله پستی خود را از طریق سامانه رهگیری مرسولات پستی پیگیری کنید. این سامانه به شما کمک میکند از تحویل مدارک به اداره ثبت اطمینان حاصل کنید و فرآیند پیگیری پلمپ دفاتر را با آرامش بیشتری پیش ببرید.

به یاد داشته باشید که پیگیری دفاتر قانونی از اداره پست برای اینکه خیالتان از همه مراحل راحت باشد، امری ضروری است.

استعلام شماره پلمپ دفاتر قانونی

برای اطلاع از وضعیت پلمپ دفاتر و دریافت شماره پلمپ، به سامانه ثبت شرکتها مراجعه کرده و با واردکردن کد رهگیری، جزئیات مربوط به دفاتر پلمپشده خود را مشاهده کنید. این شماره نشاندهنده تأیید رسمی دفاتر شما توسط مراجع قانونی است. در واقع استعلام شماره پلمپ دفاتر قانونی پس از پیگیری های انجام شده از اداره پست، از مهم ترین کارهای این فرایند پلمپ دفترهاست.

مهلت تحریر و پلمپ دفاتر قانونی

همانطور که به آن اشاره شد دفاتر قانونی شناسنامه مالی هر کسبوکار محسوب میشوند و پلمپ آنها یک الزام قانونی است که نباید نادیده گرفته شود. بر اساس قوانین مالیاتی، تمامی اشخاص حقیقی و حقوقی که ملزم به تهیه دفاتر قانونی هستند، باید این دفاتر را پیش از آغاز سال مالی جدید پلمپ کنند. برای مثال، شرکتهایی که سال مالی آنها از ابتدای فروردین آغاز میشود، باید تا پایان اسفند سال قبل، دفاتر خود را پلمپ کرده باشند.

اگر شرکت شما بهتازگی تأسیس شده است، باید بدانید که برای انجام این کار تنها ۳۰ روز پس از ثبت شرکت زمان دارید. این زمان محدود، فرصتی است تا فعالیتهای مالی خود را بهصورت شفاف و قانونی آغاز کنید. توجه به این مهلتها از اهمیت بالایی برخوردار است؛ چرا که هرگونه تاخیر یا عدم پلمپ، عواقب جدی به دنبال خواهد داشت.

عواقب عدم پلمپ یا تاخیر در تحریر

اگر پلمپ دفاتر قانونی را به تعویق بیندازید یا تحریر آنها را در زمان مقرر انجام ندهید، با چالشهای جدی روبهرو خواهید شد. عواقب این تخلفات بهطور مستقیم بر اعتبار مالی و قانونی کسبوکار شما تأثیر میگذارند:

1. جریمههای مالیاتی:

طبق ماده 193 قانون مالیاتهای مستقیم در صورت عدم ارائه یا پلمپ دفاتر قانونی، جریمهای معادل ۲۰٪ مالیات سالیانه برای مودی تعیین میشود. این جریمه میتواند هزینههای مالی شرکت را بهشدت افزایش دهد.

2. محاسبه مالیات علیالرأس:

در صورت نبود دفاتر قانونی، سازمان امور مالیاتی مالیات شما را بهصورت علیالرأس محاسبه خواهد کرد. این روش معمولاً به دلیل برآوردهای کلی، منجر به پرداخت مبلغی بیشتر از مالیات واقعی میشود.

3. رد دفاتر قانونی:

هرگونه تاخیر در تحریر روزانه یا عدم تکمیل منظم اطلاعات مالی در دفاتر، ممکن است به رد دفاتر قانونی منجر شود. این امر، علاوه بر جریمه، به کاهش اعتبار شما نزد مراجع قانونی و شرکای تجاری منتهی خواهد شد.

4. لغو معافیتهای مالیاتی:

عدم پلمپ یا تحریر نادرست دفاتر قانونی میتواند به از دست دادن معافیتها و مشوقهای مالیاتی منجر شود که این امر تاثیر مستقیمی بر بودجه و سودآوری شرکت خواهد داشت.

5. مشکلات حقوقی و قانونی:

دفاتر قانونی پلمپنشده نمیتوانند در دعاوی حقوقی یا اختلافات مالی بهعنوان سند معتبر ارائه شوند. این امر میتواند کسبوکار شما را در برابر ادعاهای مالیاتی یا تجاری بیدفاع کند.

بنابراین توجه به مهلت تحریر و پلمپ دفاتر قانونی نهتنها یک ضرورت قانونی بلکه ابزاری برای حفظ اعتبار و سلامت مالی کسبوکار شماست. با رعایت دقیق این الزامات، از مشکلات مالیاتی و قانونی جلوگیری کرده و شفافیت بیشتری در عملیات مالی خود ایجاد خواهید کرد.

دفاتر قانونی را جدی بگیرید!

اکنون با این همه توضیحات همه شما عزیزان درک کردید که دفاتر قانونی تنها یک الزام اداری نیستند؛ آنها بازتابی از اعتبار و شفافیت مالی کسبوکار شما هستند. وقتی این دفاتر بهدرستی پلمپ و تحریر شوند، بهعنوان یک سپر محافظ در برابر جرایم مالیاتی و مشکلات حقوقی عمل میکنند. اما اگر این مهم نادیده گرفته شود نهتنها کسبوکار شما تحت فشار مالیاتی قرار میگیرد بلکه اعتبار آن نزد مراجع قانونی و شرکای تجاری به خطر میافتد. یادگیری نحوه صحیح مدیریت این دفاتر، یک سرمایهگذاری ارزشمند برای آینده است.

برای اینکه در این مسیر بدون دغدغه گام بردارید، شرکت در دوره پلمپ دفاتر قانونی که توسط آقای محمدجواد عظیمی فرد تدریس میشود، بهترین انتخاب است. این دوره، بهصورت جامع و کاربردی، تمامی مراحل پلمپ و تحریر دفاتر را آموزش میدهد و شما را با نکات کلیدی و مهم آن آشنا میکند. آقای عظیمی فرد، مولف کتابهای پرفروش قانون مالیات را قورت بده و قانون ارزش افزوده را قورت بده، با تجربه و تخصص خود، این فرآیند را برای شما ساده و قابلفهم کرده است. همین حالا تصمیم بگیرید و قدمی مؤثر برای موفقیت مالی کسبوکار خود بردارید.