راهنمای جامع مالیات بر ارث | محاسبه و قوانین جدید 1404

محاسبه مالیات بر ارث یک مبحثی است که در صورت مطالعه به فراموشی سپرده می شود. در این مطلب روشی ارائه کرده ایم تا به سادگی بتوانید به موضوع مالیات بر ارث و اظهارنامه و ترفندهای حسابداری مالیات بر ارث مسلط شوید.

مالیات بر ارث، شاید یکی از موضوعاتی باشد که کمتر به آن فکر کردهایم، اما واقعیت این است که برای بسیاری از افراد، این مسأله پس از یک فقدان در خانواده به یک دغدغه جدی تبدیل میشود. آیا تاکنون به این موضوع فکر کردهاید که چه قوانینی برای اموالی که به ارث میرسند وجود دارد و مالیات بر ارث چقدر است؟ اینکه چه اموالی از قانون مالیات مستقیم معاف هستند و چگونه باید گواهی مالیاتی ارث را اخذ کنید، مسائلی است که میتواند در آیندهی مالی خانواده و عزیزانتان تأثیرگذار باشد.

در این مقاله، به زبان ساده و بهطور جامع، هر آنچه که نیاز دارید دربارهی مالیات بر ارث بدانید را بررسی خواهیم کرد. اگر دوست دارید در مسیر قانونی و مالی در این زمینه با آگاهی کامل گام بردارید، ادامهی مقاله را از دست ندهید.

مالیات بر ارث چیست و چرا باید پرداخت شود؟

مالیات بر ارث، مبلغی است که به اموال و داراییهایی که از فرد متوفی به بازماندگانش میرسد، تعلق میگیرد. این مالیات بهعنوان بخشی از قوانین مالیاتی در بسیاری از کشورها، از جمله ایران، وجود دارد و به دولت اجازه میدهد بخشی از داراییهای انتقالیافته را به عنوان مالیات دریافت کند. شاید به نظر برسد که این مالیات تنها یک هزینه اضافی است، اما در واقع هدف اصلی آن ایجاد عدالت اجتماعی و توزیع دوبارهی ثروت در جامعه است. با اجرای این قانون، منابع مالی برای تأمین هزینههای عمومی و پروژههای عمرانی فراهم میشود و همچنین از انباشت ثروت بیش از حد در دست عدهای خاص جلوگیری میکند.

از سوی دیگر، نرخ و میزان مالیات ارث بستگی به عوامل مختلفی دارد، از جمله نوع اموال به ارث رسیده، میزان داراییها و نسبت وراث به متوفی. به عنوان مثال، داراییهایی مانند املاک، سهام و سپردههای بانکی هرکدام قوانین و نرخهای مالیاتی خاص خود را دارند.

انواع مالیات بر ارث و توضیح هر کدام

با توجه به تنوع ارث و میراث این نوع مالیات مستقیم بر اساس نوع دارایی و طبقه وراث محاسبه میشود. در ادامه، انواع مالیات بر ارث را با جزئیات بررسی میکنیم:

۱. مالیات بر ارث املاک

وقتی صحبت از املاک در مالیات ارث میشود، تفاوت مهمی بین املاک مسکونی و تجاری وجود دارد. مالیات بر ارث ملک مسکونی برای وراث طبقه اول به میزان ۷.۵٪ ارزش معاملاتی ملک محاسبه میشود، درحالیکه برای وراث طبقه دوم و سوم این میزان به ترتیب به ۱۵٪ و ۳۰٪ افزایش مییابد. اما اگر ملک تجاری باشد، مالیات به ۳٪ ارزش روز ملک برای طبقه اول میرسد و برای طبقات بعدی این درصد به دو برابر و چهار برابر افزایش مییابد. بدین ترتیب، هرچه نوع ملک ارزشمندتر و طبقه وراث دورتر باشد، مالیات نیز بهصورت تصاعدی افزایش مییابد.

۲. مالیات بر ارث وسایل نقلیه

وسایل نقلیه مانند خودرو و حتی وسایل نقلیه دریایی و هوایی نیز از مالیات ارث مستثنی نیستند. وراث طبقه اول باید ۲٪ ارزش وسیله نقلیه را بهعنوان مالیات پرداخت کنند؛ این مقدار برای وراث طبقه دوم و سوم به ترتیب به ۴٪ و ۸٪ میرسد. ازاینرو، اگر خودرو یا وسیله نقلیهای به ارث رسیده باشد، نیاز است تا این نرخهای مالیاتی در محاسبات به دقت در نظر گرفته شود تا هزینههای مالیاتی بهطور صحیح برآورد شوند.

۳. مالیات بر ارث سپردههای بانکی و اوراق بهادار

سپردههای بانکی و اوراق بهادار نیز با نرخهایی مشخص در مالیات بر ارث جای میگیرند. برای سپردههای بانکی و اوراق مشارکت، وراث طبقه اول تنها ۳٪ ارزش آنها را بهعنوان مالیات میپردازند، اما برای طبقات دوم و سوم این نرخ به ۶٪ و ۱۲٪ افزایش پیدا میکند. در مورد سهام بورسی و غیر بورسی نیز میزان مالیات متفاوت است و بسته به اینکه سهام در بازار بورس معامله میشود یا خیر، مالیات برای وراث طبقه اول بین ۰.۷۵٪ تا ۶٪ از ارزش سهام محاسبه میشود. این جزئیات نشان میدهند که داراییهای مالی نیز از نظر مالیاتی اهمیت خاصی دارند و باید با دقت مدیریت شوند.

۴. مالیات بر ارث حق امتیاز و سایر حقوق مالی

حقوقی مثل حق امتیاز و اختراع همواره ارزش بالایی دارند و قانون مالیات بر ارث نیز برای این حقوق مالی مقرراتی وضع کرده است. وراث طبقه اول برای این دسته از حقوق باید ۱۰٪ از ارزش آنها را بهعنوان مالیات بپردازند، اما این میزان برای وراث طبقات دوم و سوم به ترتیب ۲۰٪ و ۴۰٪ افزایش مییابد. این قوانین نشان میدهند که حتی داراییهای فکری و حقوقی نیز برای نظام مالیاتی ارزشمند هستند و باید در فرایند امور مالیاتی وراث لحاظ شوند.

۵. مالیات بر ارث اموال و داراییهای خارج از کشور

اگر متوفی اموالی خارج از کشور داشته باشد، این اموال هم مشمول مالیات مربوط به ارث خواهند شد، با این تفاوت که مالیات در کشور محل وقوع آن دارایی نیز باید پرداخت شود و پس از آن میزان ۱۰٪ تا ۴۰٪ از ارزش آن بهعنوان مالیات ارث در ایران محاسبه میشود. این موضوع نشاندهنده اهمیت توجه به داراییهای بینالمللی در مدیریت هزینههای مالیاتی مرتبط با آنهاست.

۶. مالیات بر ارث سایر اموال

داراییهای دیگری که در دستههای فوق جای نمیگیرند، تحت عنوان "سایر اموال" مشمول مالیات مربوط به ارث قرار میگیرند. برای این اموال نیز نرخ ۱۰٪ برای طبقه اول و نرخهای بالاتر برای طبقات بعدی در نظر گرفته شده است. با این حساب، هرگونه دارایی که باقیمانده باشد، حتی اگر کوچک یا غیرمعمول به نظر برسد، باید در این دستهبندی قرار گیرد و از نظر مالیاتی مورد بررسی قرار گیرد.

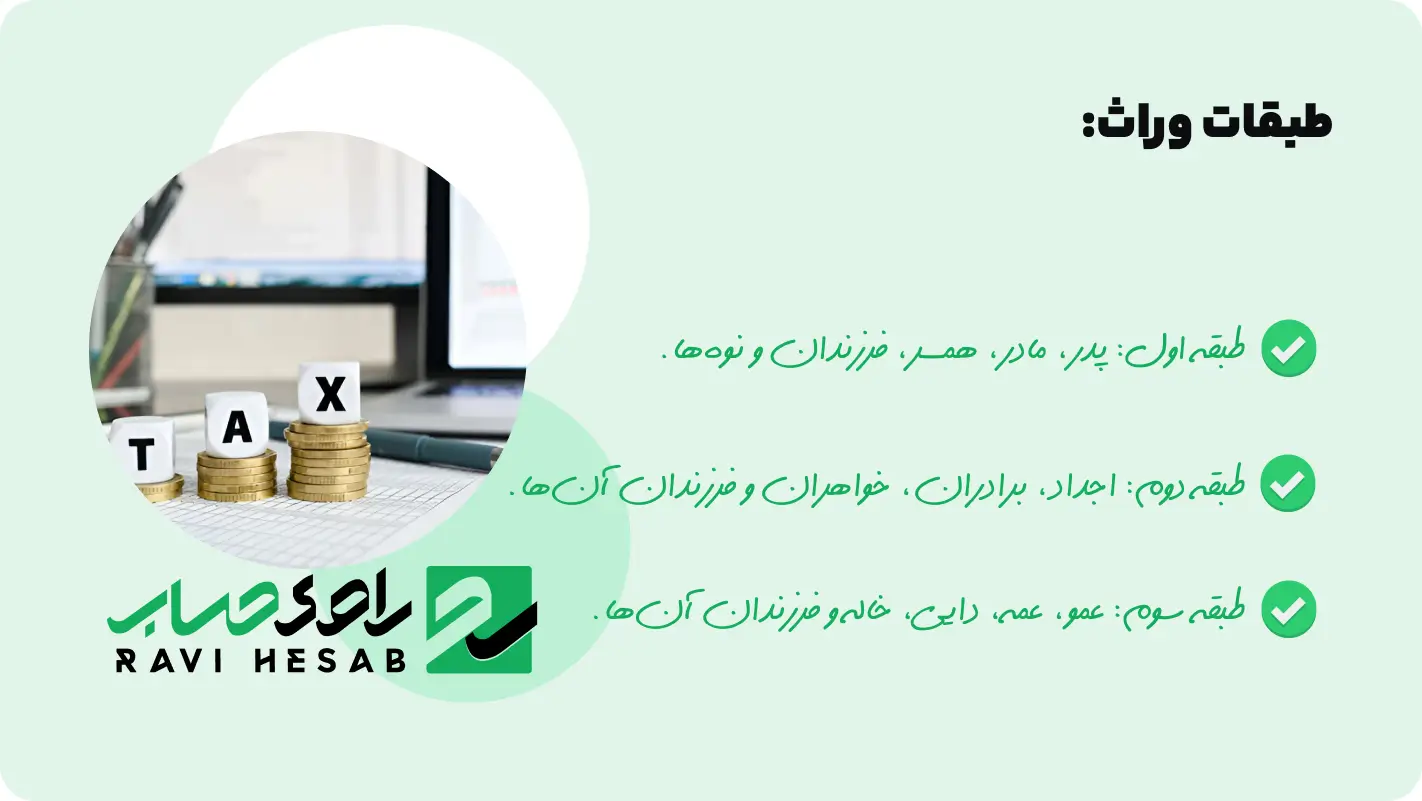

طبقات وراث:

طبقه اول: پدر، مادر، همسر، فرزندان و نوهها.

طبقه دوم: اجداد، برادران، خواهران و فرزندان آنها.

طبقه سوم: عمو، عمه، دایی، خاله و فرزندان آنها.

قانون، با توجه به نزدیک بودن یا دور بودن رابطه وراث با متوفی، نرخ مالیات بر ارث را برای هر طبقه تنظیم کرده است و به همین دلیل، هر چه نسبت دورتر باشد، مالیات نیز بیشتر خواهد بود.

اموال معاف از مالیات بر ارث را بشناسیم

در فرآیند انتقال ارث، آگاهی از اموالی که از این نوع معاف هستند، میتواند به وراث کمک کند تا با اطمینان بیشتری به تقسیم داراییها بپردازند. بر اساس قوانین مالیاتی ایران، برخی از اموال و داراییها از پرداخت مالیات مربوط به ارث معاف میباشند:

۱. وجوه بازنشستگی و مزایای پایان خدمت:

یکی از مواردی که از مالیات مربوط به ارث معاف است، تمامی حقوق و مزایایی است که متوفی از محل بازنشستگی یا پایان خدمت خود دریافت کرده است. این مبالغ شامل پسانداز خدمت، مطالبات بازخریدی، خسارت اخراج و حتی مرخصیهای استحقاقی استفادهنشده است. با این معافیت، وراث نیازی به نگرانی بابت مالیات بر این داراییها ندارند و میتوانند بدون نگرانی، از این منابع مالی استفاده کنند.

۲. بیمههای اجتماعی و پرداختیهای بیمهای:

بیمههای زندگی و عمر که از طریق مؤسسات بیمهای یا حتی کارفرما به وراث پرداخت میشود، جزو منابع معاف از مالیات بر ارث هستند. به عبارتی، مبالغی که در قالب بیمه عمر، خسارت فوت یا دیه به بازماندگان میرسد، به عنوان حمایت مالی از سوی قانونگذار از مالیات معاف شدهاند. این معافیت بهویژه برای وراثی که متوفی برای امنیت مالیشان تدابیر بیمهای در نظر گرفته، اطمینان و آرامش به همراه دارد.

۳. اثاثیه منزل متوفی:

قانون برای اموال و اثاثیه موجود در محل سکونت متوفی استثنای ویژهای قائل شده است. این بدان معناست که کلیه وسایل خانگی و لوازم زندگی که در خانه محل سکونت متوفی قرار دارد، از مالیات مربوط به ارث معاف هستند. این معافیت به وراث کمک میکند تا بدون هزینه اضافی از وسایل زندگی متوفی بهرهمند شوند و احساس نزدیکتری به یادگاریهای او داشته باشند. در واقع تنها مورد مرتبط با معافیت مالیات بر ارث ملک، اثاثیه منزل آن است.

۴. اموال وقف، نذر یا حبس شده:

اموالی که متوفی در زمان حیات خود برای امور خیریه، نذری یا حبس کرده باشد، بهطور کامل از مالیات مرتبط ارث معاف هستند. این داراییها، به شرط تأیید سازمانها و نهادهای دولتی یا خیریههای مربوطه، به وراث منتقل نمیشوند و به همان هدف موردنظر متوفی اختصاص مییابند. این معافیت به وراث امکان میدهد تا بدون نگرانی در مورد مالیات، ارزش و نیت معنوی متوفی را در این داراییها حفظ کنند.

۵. اموال شهدای انقلاب اسلامی:

طبق قانون، تمامی اموال شهدای انقلاب اسلامی که به وراث طبقه اول و دوم منتقل میشود، از مالیات بر ارث معاف است. برای استفاده از این معافیت، تأیید بنیاد شهید یا یکی از نیروهای مسلح جمهوری اسلامی ایران ضروری است. این معافیت از طرفی احترام به مقام شهدا و از طرف دیگر، حمایت از خانوادههای آنان را نشان میدهد.

چگونه مالیات بر ارث را محاسبه کنیم؟

این نوع مالیات بهگونهای طراحی شده که بر اساس نوع داراییها و میزان نزدیکی وراث به متوفی محاسبه میشود. هرچه فرد به متوفی نزدیکتر باشد، نرخ مالیات کمتر است؛ اما با دورتر شدن رابطه، این نرخ به شکل تصاعدی افزایش مییابد. داراییهای مختلف، مثل املاک، خودرو، سپردههای بانکی و سایر داراییها، هرکدام نرخ مخصوص به خود را دارند که برای هر طبقه از وراث متفاوت است. به این ترتیب، وراث طبقه اول (مانند فرزندان) مالیات کمتری میپردازند، درحالیکه برای طبقات دوم و سوم (مثل برادرزادهها و عموزادهها) نرخها بالاتر میرود.

مثال محاسبه:

فرض کنید ملکی به ارزش یک میلیارد تومان به یکی از فرزندان متوفی (طبقه اول) به ارث میرسد. نرخ مالیات برای وراث طبقه اول ۷.۵٪ است، بنابراین مالیات ارث این ملک برابر با ۷۵ میلیون تومان خواهد بود. اما اگر همین ملک به برادرزاده متوفی (طبقه دوم) برسد، مالیات آن به ۱۵٪ افزایش مییابد و در نتیجه، مبلغ مالیات به ۱۵۰ میلیون تومان خواهد رسید.

آموزش گام به گام اخذ گواهی مالیات بر ارث

برای دریافت گواهی مالیات بر ارث، وراث باید طی چند مرحله، مالیات اموال بهجامانده را پرداخت و روند قانونی انتقال اموال را طی کنند. این گواهی به وراث اجازه میدهد مالکیت اموال متوفی را به نام خود ثبت کنند و امکان نقل و انتقالات بعدی را فراهم میسازد. در ادامه، مراحل اصلی را بهطور خلاصه و روان بیان میکنیم:

۱. اخذ گواهی انحصار وراثت:

ابتدا وراث باید گواهی انحصار وراثت را از شورای حل اختلاف محل سکونت متوفی دریافت کنند. این گواهی، فهرست وراث قانونی و سهمالارث آنها را مشخص میکند. برای دریافت آن، فرم مخصوصی در دفاتر اسناد رسمی تکمیل میشود و پس از ثبت درخواست در دفاتر خدمات الکترونیک قضایی، گواهی پس از بررسی صادر میشود.

۲. تسلیم اظهارنامه مالیات بر ارث:

بعد از اخذ گواهی انحصار وراثت، وراث باید اظهارنامه مالیات بر ارث را تهیه و به اداره امور مالیاتی تحویل دهند. این اظهارنامه فهرست کاملی از اموال متوفی و ارزش آنها را شامل میشود و باید حداکثر تا یک سال پس از فوت متوفی تسلیم شود تا مشمول جریمههای دیرکرد نگردد.

۳. پرداخت مالیات و دریافت گواهی واریز:

اداره مالیات پس از بررسی اظهارنامه، میزان مالیات بر ارث را محاسبه و اعلام میکند. وراث موظفند این مالیات را در مهلت مقرر پرداخت کنند. پس از پرداخت، گواهی واریز مالیات به آنها داده میشود که نشاندهنده تسویه وظایف مالیاتی است.

۴. دریافت سند تکبرگ به نام وراث:

در مرحله آخر، وراث میتوانند با ارائه گواهی انحصار وراثت و گواهی واریز مالیات به دفترخانه، درخواست صدور سند تکبرگ به نام خود را ثبت کنند. این سند پس از بررسی مدارک توسط اداره ثبت اسناد صادر و به وراث تحویل داده میشود.

مدارک لازم برای اخذ گواهی مالیات بر ارث

برای اخذ گواهی مالیات مرتبط با ارث، ارائه مدارک زیر ضروری است:

- گواهی انحصار وراثت

- اظهارنامه مالیات بر ارث تکمیلشده

- مدارک شناسایی متوفی و وراث (شناسنامه و کارت ملی)

- گواهی فوت متوفی

- مدارک اثبات مالکیت متوفی نسبت به اموال و داراییها

- مدارک مربوط به بدهیها و مطالبات متوفی

- وصیتنامه (در صورت وجود)

- وکالتنامه یا قیمنامه (در صورت وجود وکیل یا قیم)

قوانین مرتبط با مالیات بر ارث

قوانین مالیاتی مرتبط با ارث در ایران بر اساس قانون مالیاتهای مستقیم تدوین شدهاند و شامل مواد متعددی هستند که نحوه محاسبه، معافیتها، تکالیف وراث و سایر جزئیات را مشخص میکنند. در ادامه، مهمترین مواد قانونی مرتبط با مالیات مربوط به ارث بههمراه توضیحات آنها ارائه شده است:

۱. ماده ۱۷: اموال مشمول مالیات بر ارث

این ماده تعیین میکند که کلیه اموال و داراییهای متوفی، اعم از منقول و غیرمنقول که در نتیجه فوت به وراث منتقل میشوند، مشمول مالیات بر ارث هستند. این اموال شامل سپردههای بانکی، اوراق مشارکت، سهام، حق امتیاز، وسایل نقلیه، املاک و سایر حقوق مالی میباشند.

۲. ماده ۱۸: طبقات وراث و نرخهای مالیاتی

این ماده وراث را به سه طبقه تقسیم میکند:

- طبقه اول: پدر، مادر، همسر، فرزندان و نوهها.

- طبقه دوم: اجداد، برادران، خواهران و فرزندان آنها.

- طبقه سوم: عمو، عمه، دایی، خاله و فرزندان آنها.

نرخهای مالیاتی بر اساس این طبقات متفاوت است؛ بهطوریکه وراث طبقه اول کمترین نرخ و وراث طبقات دوم و سوم بهترتیب دو و چهار برابر نرخ طبقه اول را پرداخت میکنند.

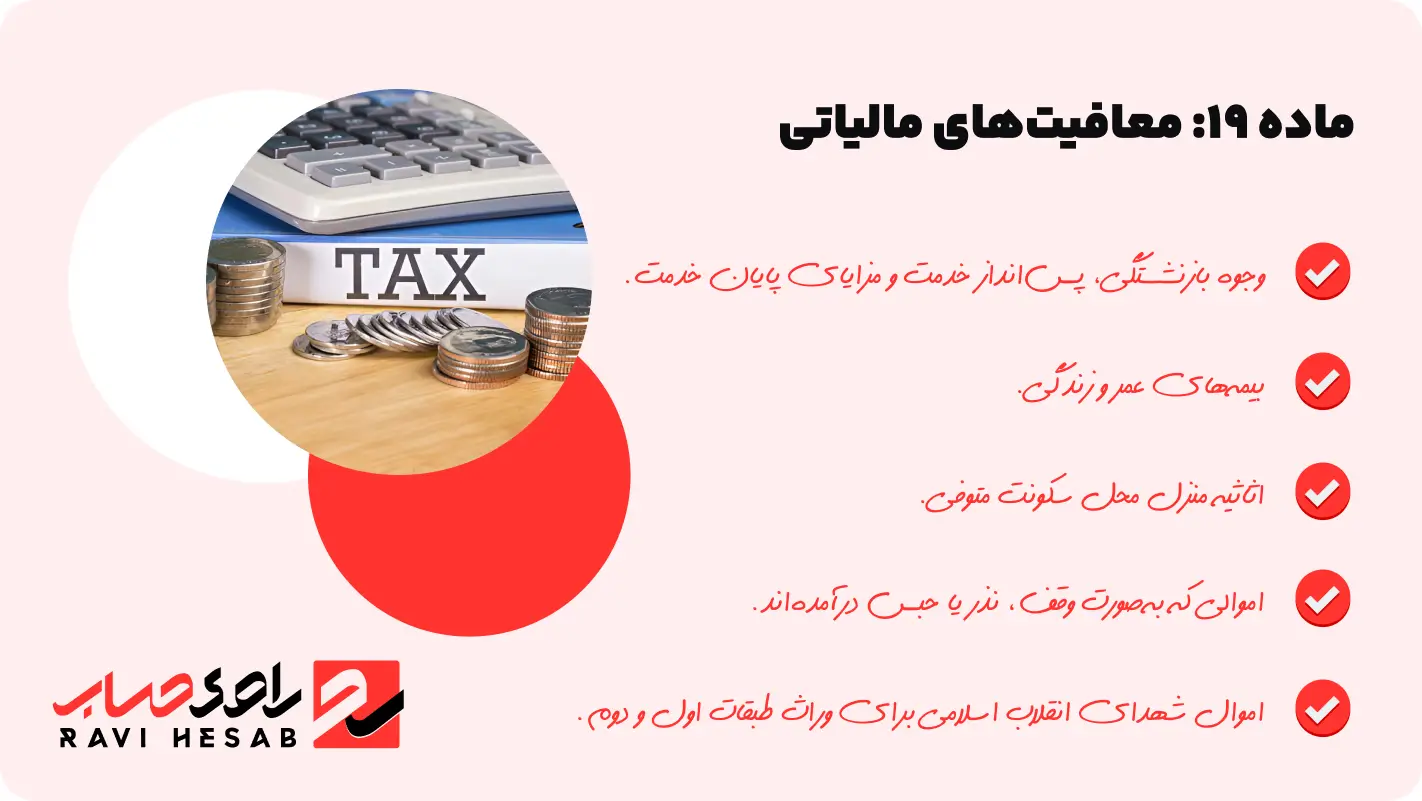

۳. ماده ۱۹: معافیتهای مالیاتی

این ماده مشخص میکند که برخی از اموال از مالیات بر ارث معاف هستند، از جمله:

- وجوه بازنشستگی، پسانداز خدمت و مزایای پایان خدمت.

- بیمههای عمر و زندگی.

- اثاثیه منزل محل سکونت متوفی.

- اموالی که بهصورت وقف، نذر یا حبس درآمدهاند.

- اموال شهدای انقلاب اسلامی برای وراث طبقات اول و دوم.

۴. ماده ۲۰: وظایف وراث در تسلیم اظهارنامه

بر اساس این ماده، وراث موظفاند حداکثر تا یک سال پس از تاریخ فوت متوفی، اظهارنامه مالیات بر ارث را به اداره امور مالیاتی محل سکونت متوفی تسلیم کنند. عدم تسلیم اظهارنامه در مهلت مقرر، مشمول جریمهای معادل ۱۰٪ مالیات متعلق خواهد بود.

۵. ماده ۲۱: تکالیف اشخاص ثالث

این ماده بیان میکند که اشخاصی که اموال متوفی نزد آنهاست، مانند بانکها و مؤسسات مالی، موظفاند قبل از تحویل اموال به وراث، گواهی پرداخت مالیات بر ارث را از وراث دریافت کنند. در غیر این صورت، مسئول پرداخت مالیات خواهند بود.

۶. ماده ۲۲: نحوه محاسبه مالیات بر ارث

این ماده نحوه محاسبه مالیات بر ارث را بر اساس نوع دارایی و ارزش آن مشخص میکند. برای مثال، مالیات مرتبط با ارث املاک بر اساس ارزش معاملاتی ملک و نرخهای تعیینشده برای هر طبقه از وراث محاسبه میشود.

۷. ماده ۲۳: پرداخت مالیات و صدور گواهی

بر اساس این ماده، پس از پرداخت مالیات بر ارث توسط وراث، اداره امور مالیاتی گواهی پرداخت مالیات را صادر میکند که برای انتقال قانونی اموال به وراث ضروری است.

آگاهی از این مواد قانونی به وراث کمک میکند تا با درک بهتری از تکالیف و حقوق خود، فرآیند انتقال ارث را بهصورت قانونی و با کمترین مشکلات طی کنند.

جدول نرخ مالیات بر ارث در ایران

همانطور که به آن اشاره شد نرخ مالیات برای هر نوع دارایی و هر طبقه از وراث متفاوت است.از این نوع مالیات ها، در بخش مالیات های مستقیم بسیار زیاد وجود دارد. در جدول مالیات بر ارث زیر، نرخهای مالیات برای هر نوع دارایی و هر طبقه از وراث ارائه شده است:

| نوع دارایی | طبقه اول | طبقه دوم | طبقه سوم |

|---|---|---|---|

| املاک مسکونی | ۷.۵٪ | ۱۵٪ | ۳۰٪ |

| املاک تجاری و اداری | ۳٪ | ۶٪ | ۱۲٪ |

| وسایل نقلیه موتوری | ۲٪ | ۴٪ | ۸٪ |

| سپردههای بانکی و اوراق بهادار | ۳٪ | ۶٪ | ۱۲٪ |

| سهام بورسی | ۰.۷۵٪ | ۱.۵٪ | ۳٪ |

| سهام غیربورسی و سهمالشرکه | ۶٪ | ۱۲٪ | ۲۴٪ |

| حقالامتیاز و سایر حقوق مالی | ۱۰٪ | ۲۰٪ | ۴۰٪ |

| سایر اموال و داراییها | ۱۰٪ | ۲۰٪ | ۴۰٪ |

روشهای پرداخت مالیات بر ارث

برای پرداخت مالیات بر ارث، وراث ابتدا باید اظهارنامهای شامل فهرست کامل اموال متوفی را به اداره مالیات تحویل دهند؛ این کار باید حداکثر تا یک سال پس از فوت انجام شود. پس از ارزیابی داراییها توسط اداره مالیات، میزان مالیات بر اساس نوع اموال و طبقه وراث مشخص میشود. سپس وراث میتوانند مالیات را نقدی یا اقساطی پرداخت کرده و گواهی واریز مالیات را دریافت کنند. این گواهی برای انتقال رسمی اموال متوفی ضروری است و با ارائه آن به دفاتر اسناد رسمی، وراث میتوانند اموال را به نام خود ثبت کنند و فرآیند انتقال قانونی را به پایان برسانند.

مهلت تسلیم اظهارنامه مالیات بر ارث

وراث باید حداکثر تا یک سال پس از فوت متوفی، اظهارنامه مالیات ارث را به اداره مالیاتی محل سکونت متوفی تحویل دهند. در این اظهارنامه، فهرست کاملی از اموال، داراییها، بدهیها و هزینههای مرتبط با متوفی درج میشود. تسلیم اظهارنامه در این مهلت، به وراث این امکان را میدهد که از معافیتها و تسهیلات قانونی مانند کسر هزینههای کفن و دفن و بدهیهای متوفی از ماترک بهرهمند شوند. اگر این مهلت رعایت نشود، وراث علاوه بر محرومیت از برخی معافیتها، ممکن است در انتقال رسمی اموال با مشکلاتی روبهرو شوند.

جرایم و عواقب عدم پرداخت مالیات بر ارث

عدم پرداخت بهموقع مالیات مرتبط با ارث، وراث را با جریمههایی روبهرو میکند که میتواند بار مالی بیشتری برایشان به همراه داشته باشد. طبق قوانین مالیاتی، وراث باید تا یک سال پس از فوت متوفی، اظهارنامه مالیات مرتبط با ارث را به اداره مالیات ارائه کنند. اگر این مهلت را رعایت نکنند، جریمهای معادل ۱۰٪ از مالیات مقرر به آنها تعلق میگیرد. اما جریمهها تنها به همینجا ختم نمیشوند. پس از تعیین مبلغ مالیات، در صورتی که وراث این مالیات را بهموقع پرداخت نکنند، به ازای هر ماه تأخیر، مبلغی برابر با ۲.۵٪ از مالیات به عنوان جریمه به آن اضافه خواهد شد.

این جرایم، به مرور زمان جمع میشوند و میتوانند مبلغ قابلتوجهی ایجاد کنند که ممکن است شرایط مالی وراث را تحت فشار قرار دهد. همچنین، تا زمانی که مالیات به طور کامل پرداخت و گواهی واریز دریافت نشود، امکان انتقال قانونی اموال به نام وراث وجود ندارد.

مدیریت مالیات بر ارث با آگاهی از قوانین

پرداخت این نوع مالیات مستقیم از آن دسته کارهایی است که به نظر ساده میآید، اما در عمل جزئیات و پیچیدگیهای زیادی دارد. از تنظیم اظهارنامه گرفته تا استفاده از معافیتها، هر مرحله نیازمند دقت و دانش کافی در مورد قوانین مالیاتی است. اگر این مراحل بهدرستی انجام نشوند، وراث ممکن است ناخواسته با جریمههای سنگین مواجه شوند یا معافیتهای قانونی را از دست بدهند. علاوه بر این، برخی داراییها مانند املاک، سهام و سپردههای بانکی قوانین و نرخهای مالیاتی متفاوتی دارند که بدون راهنمایی، تعیین دقیق مبلغ مالیات و استفاده از معافیتها چالشبرانگیز میشود.

در چنین شرایطی، بهرهگیری از مشاوره مالیاتی میتواند فرآیند پرداخت مالیات بر ارث را ساده و سریع کند. مشاوره مالیاتی راوی حساب با تجربهای گسترده در امور مالیاتی و آگاهی کامل از قوانین بهروز، میتواند شما را در تنظیم دقیق اظهارنامه و استفاده حداکثری از معافیتهای قانونی یاری کند. با کمک راوی حساب، نهتنها از بروز جریمههای احتمالی جلوگیری میکنید، بلکه میتوانید اطمینان داشته باشید که همه مراحل قانونی بهدرستی طی شده و اموال بدون مشکل به شما منتقل خواهند شد.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه