برگ تشخیص مالیات یکی از اوراق مهم مالیاتی است که در سازمان امور مالیاتی صادر می شود و مودی در صورت داشتن اعتراض می تواند ظرف مهلت سی روز به این برگه اعتراض کند و در صورتیکه اعتراض نکند برگ قطعی صادر خواهد شد. در این مقاله تصمیم داریم که برگ تشخیص و قطعی مالیات را بررسی کنیم تا اگر شما ابهامی دارید رفع گردد. در ویدیو زیر اطلاعات کاملی در مورد برگ تشخیص مالیات و برگ قطعی مالیات توضیح داده شده است.

برگ تشخیص مالیات بر درآمد

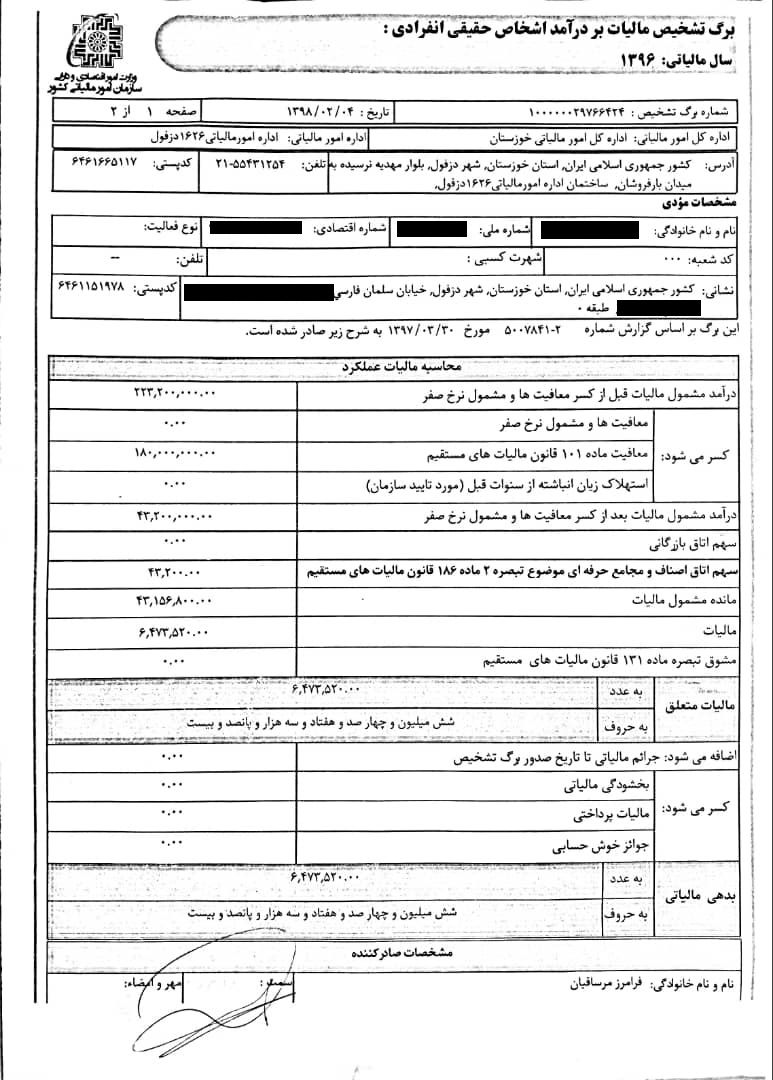

در بالای صفحه همانطور که مشاهده می کنید سال مربوط به رسیدگی را نوشته است که در این برگ تشخیص سال 96 می باشد.

قوانین مربوط به برگ تشخیص مالیات

ماده 237- برگ تشخیص مالیات باید بر اساس مأخذ صحیح و متکی به دلایل و اطلاعات کافی و به نحوی تنظیم گردد که کلیه فعالیتهای مربوط و درآمدهای حاصل از آن به طور صریح در آن قید و برای مودی روشن باشد. امضاکنندگان برگ تشخیص مالیات باید نام کامل و سمت خود را در برگ تشخیص به طور خوانا قید نمایند و مسئول مندرجات برگ تشخیص و نظریه خود از هرجهت خواهند بود و در صورت استعلام مودی از نحوه تشخیص مالیات مکلفاند جزئیات گزارشی را که مبنای صدور برگ تشخیص قرار گرفته است به مودی اعلام نمایند و هر گونه توضیحی را در اینخصوص بخواهد به او بدهند.

قوانین مربوط به برگ قطعی مالیات

ماده 239– در صورتی که مودی ظرف سی روز از تاریخ ابلاغ برگ تشخیص مالیات قبولی خود را نسبت به آن کتبا اعلام کند یا مالیات مورد مطالبه را به مأخذ برگ تشخیص پرداخت یا ترتیب پرداخت آن را بدهد یا اختلاف موجود بین خود و اداره امور مالیاتی را به شرح ماده (238) این قانون رفع نماید پرونده امر از لحاظ میزان درآمد مشمول مالیات مختومه تلقی میگردد و در مواردی که مودی ظرف سی روز کتبا اعتراض ننماید و یا درمهلت مقرر در ماده مذکور به اداره امور مالیاتی مربوط مراجعه نکند درآمد تعیین شده در برگ تشخیص مالیات قطعی است.

اطلاعات مرجع در برگ تشخیص مالیات

شماره برگ تشخیص: شماره ای است که برای برگ تشخیص شما صادر شده و ممیز با وارد کردن این شماره در سیستم می تواند جزئیات پرونده شما را رویت کند.

تاریخ: تاریخی که در این قسمت درج شده، تاریخی است که این برگه صادر شده است و مهلت اعتراض از شروع این تاریخ می باشد.

نام اداره دارایی و مشخصات: در این قسمت اطلاعات مربوط به اداره دارایی می باشد که شامل ادرس و تلفن و بقیه جزئیات است.

مشخصات مودی

در قسمت مشخصات مودی مواردی مانند نام و نام خانوادگی، کد ملی، شماره اقتصادی، نوع فعالیت، آدرس و… درج شده است که وقتی شما برگ تشخیص مالیات را دریافت می کنید باید این اطلاعات را چک کنید که مطمئن شوید که اوراق مالیاتی که تحویل گرفته اید صحیح است.

محاسبه عملکرد

درآمد مشمول مالیات قبل از کسر معافیت ها و مشمول نرخ صفر: این عدد از طریق این فرمول بدست می آید: مبلغ فروش یا درآمد – هزینه ها و استهلاکات

مبلغی که به آن مالیات تعلق می گیرد در این قسمت قرار می گیرد که در گزینه های بعدی جریمه ها و معافیت ها نیز محاسبه می شوند.

کسر می شود:

معافیت های و مشمول نرخ صفر: خوب در گزینه بالا به ما فقط مبلغ مشمول مالیات تعلق گرفت اما در این قسمت کسورات هم اعمال می شود.

معافیت ماده 101 قانون مالیات: این مبلغ هر ساله بر اساس قانون بودجه تعیین می شود و مشاغل می توانند از این معافیت استفاده کنند که البته شرط آن انجام به موقع تکالیف مالیاتی است. این مبلغ برای سال 96 به میزان 18.000.000 تومان، در سال 97 به مبلغ 21.600.000 تومان و برای سال 98 به مبلغ 25.800.000 تومان افزایش یافت.

استهلاک زیان انباشته از سنوات قبل (مورد تایید سازمان): زیان سنواتی یعنی شما در سال های پیش اظهارنامه خود را بصورت زیان ده ارسال کرده باشید. فرض کنید در سال 96 مبلغ 20 میلیون تومان متضرر شده اید و این مبلغ در اظهارنامه لحاظ شده و شما هیچ مالیاتی برای سال 96 پرداخت نکرده اید. هنگام تسلیم اظهارنامه برای سال 97 وقتی شما حساب می کنید متوجه می شوید که 5 میلیون تومان سود خالص کرده اید و در اظهارنامه سال 97 این مبلغ را وارد می کنید.

نکته مهمی که در اینجا وجود دارد نیاز نیست شما بابت 5 میلیون تومانی که سود کرده اید مالیات پرداخت کنید چون زیان سنواتی (یعنی مربوط به سال های گذشته) شما هنوز صفر نشده و شما باید 15 میلیون تومان دیگر سود کنید تا ضرری که سال 96 عاید شما شده برابر شود و ممکن است این فرایند چند سال به طول بیانجامد به همین خاطر حوزه مالیاتی برای افراد یا شرکت هایی که زیان اعلام می کنند خیلی سختگیرانه عمل می کند و اسناد و مدارک زیادی را طلب می کند. برای درک ساده تر به مثال زیر نگاه کنید:

سال 92 مبلغ 400.000.000 میلیون تومان کسب و کار شما دچار زیان شده و در اظهارنامه و دفاتر ثبت شده

در سال 93 به سود می کنید و موفق می شوید مبلغ 50.000.000 میلیون تومان درآمد کسب کنید

در سال 94 شما 100.000.000 میلیون تومان دیگر سود می کنید

در سال 95 شما 250 میلیون تومان دیگر سود می کنید و مبلغ 400 میلیونی که در سال 92 متضرر شده اید جبران می شود. از سال 92 که زیان کرده اید تا پایان سال 95 که جبران شده نیازی به پرداخت مالیات نیست.

درآمد مشمول مالیات بعد از کسر معافیت ها و مشمول نرخ صفر: این مبلغ خالص شده درآمد مشمول مالیات است و معافیت ها از آن کسر می شود.

سهم اتاق اصناف و مجامع حرفه ای موضوع تبصره 2 ماده 186 قانون مالیات های مستقیم: تبصره 2- به سازمان امور مالیاتی کشور اجازه داده میشود مبلغی معادل یک در هزار درآمد مشمول مالیات قطعی شده صاحبان درآمد مشاغل را وصول و در حساب مخصوص در خزانه منظور نموده تا در حدود اعتبارات مصوب بودجه سالانه به تشکلهای صنفی و مجامع حرفهای که در امرتشخیص و وصول مالیات همکاری مینمایند پرداخت نماید. وجوه پرداختی به استناد این ماده از شمول مالیات و کلیه مقررات مغایر مستثنی است.

مانده مشمول مالیات: مبلغ نهایی است که باید ضربدر نرخ مالیاتی متناسب با شما شود که برای مشاغل باید طبق جدول ماده 133 قانون مالیات محاسبه و برای شرکت ها براساس ماده 105 قانون مالیات محاسبه میشود.

مالیات : مبلغ مانده مشمول مالیات ضربدر نرخ مالیاتی می شود و در این قسمت درج می گردد. در برگ تشخیص فوق مبلغ ضربدر 15% (براساس ماده 131) شده است.

مشوق تبصره ماده 131 قانون مالیات های مستقیم: تبصره ماده 131- “به ازای هر ده درصد (10%) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده از سوی سازمان امور مالیاتی است.”

مالیات متعلق: مالیات متعلق یعنی مالیاتی که محاسبه شده اما هنوز تکلیف آن معلوم نشده و به مرحله اعتراض یا قطعی نرسیده است.

اضافه می شود: جرائم مالیاتی تا تاریخ صدور برگ تشخیص: در صورتیکه جرایمی برای شما در نظر گرفته شود در اینجا نوشته می شود.

کسر می شود:

بخشودگی مالیاتی: بخشودگی های که از نظر سازمان به شما تعلق می گیرد.

مالیات پرداختی: در صورتیکه قبلا مبلغی را به عنوان مالیات (تکلیفی یا علی الحساب) پرداخت کرده باشید.

جوایز خوش حسابی: اگر مشمول جوایز خوش حسابی شوید مبلغش در این قسمت قابل رویت است.

بدهی مالیاتی: مبلغ خالص مالیاتی که شما باید پرداخت کنید در اینجا نوشته می شود و این مبلغ نهایی است.

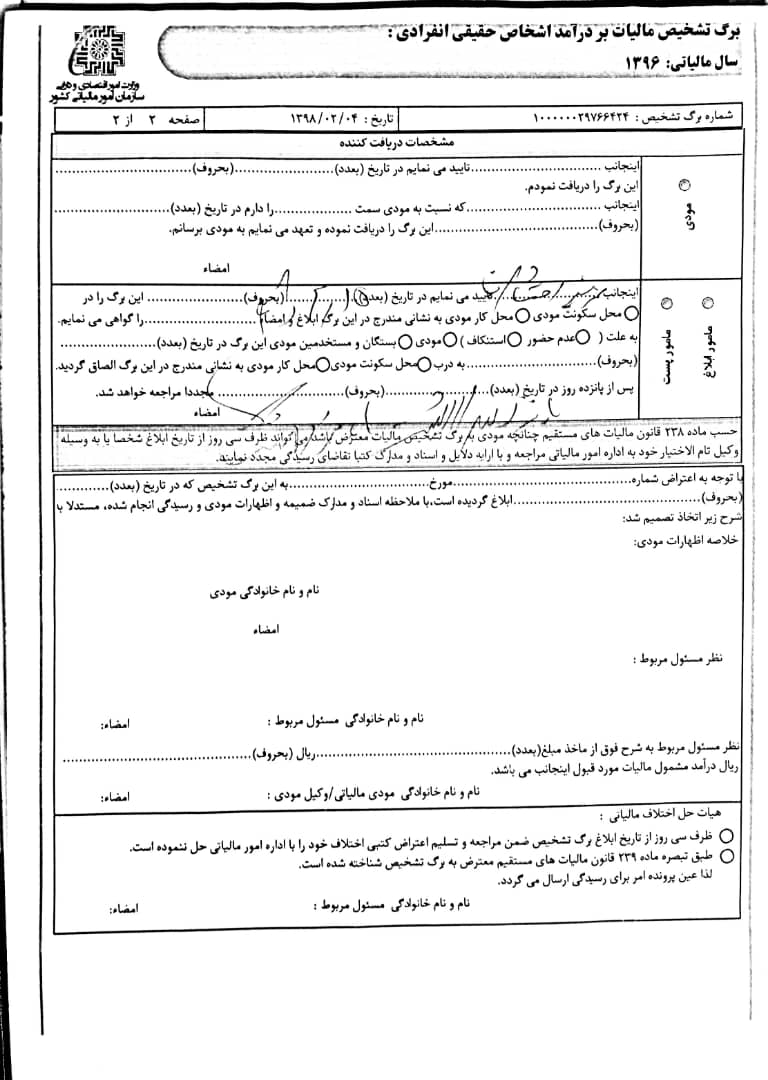

مشخصات دریافت کننده

برگ تشخیص مالیات

در برگ دوم مشخصات دو شخص ذکر شده است: 1- ممیز یا کارشناس مالیاتی که برگ تشخیص را صادر نموده 2- مودی یا فردی که این برگه را تحویل گرفته است که گاها می تواند خود مودی نباشد.

بعد از دریافت برگ تشخیص و انجام اقدامات لازم نوبت به صدور برگ قطعی می رسد که در این شرایط شما باید مبلغ مالیات را پرداخت کنید.

دیدگاه کاربران

0 دیدگاه

در انتظار تایید...