برابر با ماده ۴۱ قانون کار شواری عالی کار موظف است جدول حقوق ۹۹ کارگران قانون کار را بر مبنای نرخ تورم و هزینه سبد معیشت تعیین کند. همه ساله قبل از جلسات تعیین مزد جلساتی در وزارت تعاون، کار و رفاه اجتماعی برای توافق بر سر نرخ تورم مبنا و هزینه سبد معیشت تشکیل شده و پس از قطعی شدن این موارد جلسات شورای عالی کار برای تعیین حقوق کارگران قانون کار تشکیل می شود.

بخشنامه شورای عالی کار

متن کامل بخشنامه دستمزد 99 (بخشنامه وزیر تعاون، کار و رفاه اجتماعی) به شرح زیر است:

“متن مصوبه مورخ 20/1/1399 شورای عالی کار

پس از تلاوت قرآن و بحث و بررسی پیرامون موضوعات مطورحه در دستور کار جلسه، تصمیماتی به شرح ذیل اتخاذ و با اجماع به تصویب اعضا رسید.

مصوبات:

1- حداقل مزد در سال 1399 (روزانه 611.809 (ششصد و یازده هزار و هشتصد و نه ریال) تعیین میگردد.

2- سایر سطوح مزدی از ابتدای سال 1399 به میزان روزانه 15 درصد به اضافه 30.338 ریال آخرین مزد (ثابت یا مبنا موضوع ماده 36 قانون کار) سال 1398 افزایش مییابد.

تبصره- با اعمال افزایش این بند، مزد شغل کارگران مشمول طرحهای طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی و نیز مزد ثابت سایر کارگران نباید از مبلغ روزانه 611/809 ریال (ششصد و یازده هزار و هشتصد و نه ریال) بند 1 کمتر شود.

واحدهای مشمول قانون کار میتوانند (پس از کسب مجوزهای لازم از وزارت تعاون، کار و رفاه اجتماعی) نسبت به افزایش مزد بیش از مصوبات مزدی این مصوبه اقدام نمایند.

3- نرخ پایه سنوات در سال 1399 در مورد کارگران دارای قرارداد دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه (سنوات) آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تسویه کرده باشند یا خیر، روزانه 58.333 ریال (پنجاه و هشت هزار و سیصد و سی و سه ریال) تعیین میگردد.

تبصره (1)- نرخ پایه (سنوات) کارگران مشمول طرحهای طبقه بندی مشاغل برای گروه یک مبلغ مذکور و سقف آن در گروه 20 مبلغ 63.933 ریال (شصت و سه هزار و نهصد و سی و سه ریال) خواهد بود و برای سایر گروه ها بر اساس جدول اعلامی اداره کل روابط کار و جبران خدمت اقدام خواهد شد.

تبصره (3)- به کارگران فصلی به نسبت مدت کارکردشان در سال 1398، میزان مقرر در این بند (یا تبصره (1) آن حسب مورد) تعلق می گیرد.

4- مبلغ کمک هزینه اقلام مصرفی خانوار به عنوان مزایای رفاهی و انگیزه ای موضوع تبصره 3 ماده 36 قانون کار ماهیانه مبلغ 4.000.000 ریال (چهار مییلیون ریال) از سوی کارفرمایان پرداخت می شود.

5- نحوه اجرای این مصوبه در مورد کارگران کارمزدی بر اساس دستورالعمل اداره کل روابط کار و جبران خدمت خواهد بود.

6- این مصوبه شامل دانشجویان و دانش آموزانی که در تعطیلات تابستانی در واحدهای مشمول قانون کار شاغل میشوند، نخواهد بود.

7- کارفرمایانی که بخواهند بیش از مقررات این مصوبه به کارگران خود مبلغی را بپردازند، با رعایت اصول بهره وری و در قالب توافق طرفین و در صورت موافقت وزارت تعاون، کار و رفاه اجتماعی مجاز خواهد بود.”

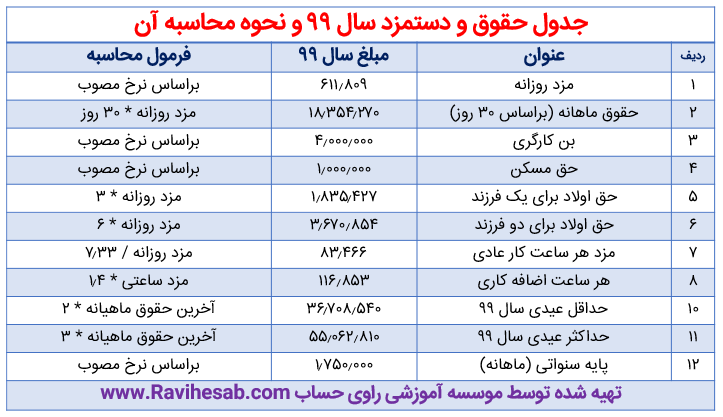

جدول حقوق سال 99 و نحوه محاسبه

در جدولی که در پایین برای شما آماده کرده ایم میزان حقوق و دستمزد سال 99 می باشد و نحوه محاسبه حقوق و دستمزد هم در آن ذکر شده است تا به راحتی بتوانید از آن استفاده کنید.

برای مشاهده جدول مالیات حقوق 1404 روی لینک رو به رو کلیک کنید: جدول مالیات حقوق 1404

معافیت حقوق سال 99

برای تعیین میزان معافیت حقوق در سال 99 باید به قانون بودجه سنواتی رجوع کرد که در آن تمام نرخ های آن ذکر شده است. برای مشاهده جدول معافیت حقوق و میزان پرداخت مالیات حقوق به مطلب زیر مراجعه کنید. جدول معافیت حقوق سال 99

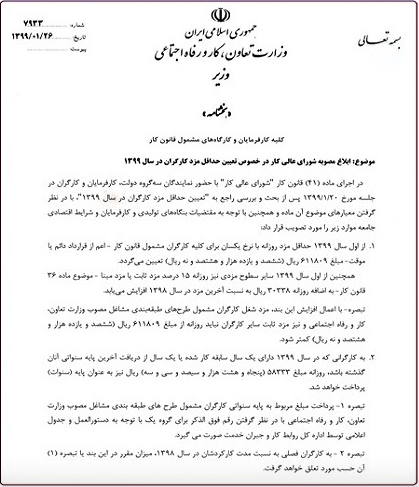

ابلاغ رسمی بخشنامه دستمزد سال 99

وزیر تعاون، کار و رفاه اجتماعی بخشنامه تعیین حداقل مزد کارگران در سال 99 را ابلاغ کرد

ابلاغ بخشنامه حقوق و دستمزد

به گزارش مرکز روابط عمومی و اطلاع رسانی وزارت تعاون، کار و رفاه اجتماعی متن کامل بخشنامه تعیین حداقل مزد کارگران در سال 1399 به شرح زیر است.

در اجرای ماده (41) قانون کار “شورای عالی کار” با حضور نمایندگان سه گروه دولت، کارفرمایان و کارگران در جلسه مورخ 20/1/1399 پس از بحث و بررسی راجع به “تعیین حداقل مزد کارگران در سال 1399“، با در نظر گرفتن معیارهای موضوع آن ماده و همچنین با توجه به مقتضیات بنگاههای تولیدی و کارفرمایان و شرایط اقتصادی جامعه موارد زیر را مورد تصویب قرار داد:

1. از اول سال 1399 حداقل مزد روزانه با نرخ یکسان برای کلیه کارگران مشمول قانون کار – اعم از قرارداد دائم یا موقت- مبلغ 611.809 ریال (ششصد و یازده هزار و هشتصد و نه ریال) تعیین میگردد.

همچنین از اول سال 1399 سایر سطوح مزدی نیز روزانه 15 درصد مزد ثابت یا مزد مبنا – موضوع ماده 36 قانون کار- به اضافه روزانه 30.338 ریال به نسبت آخرین مزد در سال 1398 افزایش می یابد.

تبصره- با اعمال افزایش این بند، مزد شغل کارگران مشمول طرحهای طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی و نیز مزد ثابت سایر کارگران نباید روزانه از مبلغ 611.809 ریال (ششصد و یازده هزار و هشتصد و نه ریال) کمتر شود.

2. به کارگرانی که در سال 1399 دارای یک سال سابقه کار شده یا یک سال از دریافت آخرین پایه سنواتی آنان گذشته باشد، روزانه مبلغ 58.333 (پنجاه و هشت هزار و سیصد و سی و سه) ریال نیز به عنوان پایه (سنوات) پرداخت خواهد شد.

تبصره 1- پرداخت مبلغ مربوط به پایه سنواتی کارگران مشمول طرح های طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی با در نظر گرفتن رقم فوق الذکر برای گروه یک با توجه به دستورالعمل و جدول اعلامی توسط اداره کل روابط کار و جبران خدمت صورت می گیرد.

تبصره 2 – به کارگران فصلی به نسبت مدت کارکردشان در سال 1398، میزان مقرر در این بند یا تبصره (1) آن حسب مورد تعلق خواهد گرفت.

تبصره 3 – بر اساس مصوبه مورخ 20/1/1399 شورای عالی کار و در راستای تقویت مهارت محوری و بهره مندی تمامی کارگران و در نتیجه رضایت مندی کارگران با سابقه، از ابتدای سال 1399 همه کارگران دارای قرارداد دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه (سنوات) آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تسویه حساب کرده باشند یا خیر، مشمول دریافت پایه (سنوات) خواهند بود.

3. بر اساس مصوبه مورخ 21/7/۱۳۸۷ شورای عالی کار و در جهت افزایش رضایت مندی کارگران و کارفرمایان و به منظور تثبیت و تسری به تمامی کارگران دائم و موقت مقرر شد از ابتدای سال 1399 کمک هزینه اقلام مصرفی خانوار به عنوان مزایای رفاهی و انگیزه ای موضوع تبصره (3) ماده (36) قانون کار بابت هر کارگر متاهل یا مجرد ماهانه مبلغ 4.000.000 (چهار میلیون) ریال از سوی کارفرمایان به آنان پرداخت گردد.

4. ضوابط مربوط به چگونگی نحوه اعمال افزایش مقرر در بند (1) و تبصره (1) بند (2) در کارگاههایی که دارای طرح طبقه بندی مشاغل می باشند و نیز در مورد کارگران کارمزدی و نیز چگونگی ارتقاء طبقه شغلی به موجب دستورالعمل های “اداره کل روابط کار و جبران خدمت” خواهد بود.

5. مقررات این مصوبه شامل حال دانش آموزان و دانشجویانی که در ایام تعطیلات تابستانی در سال 1399 به طور موقت در کارگاهها اشتغال می یابند نخواهد شد.

6. واحدهای مشمول قانون کار به منظور ایجاد رابطه هرچه بیشتر مزد و مزایا با بهره وری و تولید و ایجاد انگیزه بیشتر در بین کارکنان خود، علاوه بر اجرای این مصوبه می توانند نسبت به افزایش و برقراری مزد و مزایا در قالب موافقتنامه های کارگاهی و پیمانهای دسته جمعی و پس از تائید وزارت تعاون، کار و رفاه اجتماعی اقدام نمایند.

7. شورای عالی کار جابجایی بخشی از مبلغ ریالی مزایای مستمر موضوع تبصره (3) ماده (36) قانون کار با مزد مصوب را طی سال 1399 در صورت فراهم بودن شرایط اقتصادی کشور در دستور کار قرار خواهد داد.

8. پیشنهاد افزایش کمک هزینه مسکن سال 1399 با توافق طرفین و تصویب شورای عالی کار به هیات وزیران ارسال خواهد شد.

دیدگاه کاربران

0 دیدگاه

در انتظار تایید...