مالیات بر ارزش افزوده، یکی از مهمترین و فراگیرترین مالیاتهایی است که مستقیم بر هزینههای روزمره ما تأثیر میگذارد. آیا میدانستید این نوع مالیات بهطور نامحسوس روی هر خرید کوچک و بزرگی که انجام میدهید نقش دارد؟ با اینکه شاید به نظر برسد این مالیات به دولت کمک میکند، اما تاثیرات گستردهتری بر روی اقتصاد و شفافیت بازارها دارد. در واقع، هر بار که کالایی را خریداری میکنید یا خدمتی دریافت میکنید، بخشی از مبلغی که میپردازید، به عنوان مالیات بر ارزش افزوده به دولت منتقل میشود.

اهمیت این مالیات فراتر از درآمدزایی برای دولت است؛ مالیات بر ارزش افزوده به تنظیم اقتصاد و افزایش عدالت مالیاتی نیز کمک میکند. این سیستم به گونهای طراحی شده که سهم هر واحد تولیدی و توزیعی در پرداخت مالیات به اندازه ارزش افزودهای است که به کالا اضافه میکند و در نهایت بار این مالیات به مصرفکننده منتقل میشود. بنابراین، اگر بتوانید روندها و نکات کلیدی این مالیات را درک کنید، میتوانید بهتر هزینههایتان را مدیریت کنید و از جرایم احتمالی هم پیشگیری کنید.

در این مقاله، به زبانی ساده و همراه با نکات کاربردی به شما توضیح میدهیم که مالیات بر ارزش افزوده چگونه محاسبه میشود، چرا از برخی کالاها معاف است و چطور میتوانید از طریق سامانههای مالیاتی، به سادگی اظهارنامه خود را ثبت کنید. اگر تا پایان این مطلب همراه باشید، خواهید دید که با شناخت این مالیات، نه تنها اطلاعات خود را بالا میبرید، بلکه راهکارهایی عملی برای بهبود مدیریت مالی خود پیدا خواهید کرد. پس تا پایان این محتوا همراه راوی حساب باشید.

مالیات بر ارزش افزوده چیست و چرا اهمیت دارد؟

یکی از ویژگیهای کلیدی مالیات بر ارزش افزوده این است که به شکلی کاربردی و مؤثر، سهم هر مرحله از تولید تا مصرف را از هزینهها مشخص میکند. این مالیات بهطور مستقیم بر قیمت کالاها و خدمات تأثیر میگذارد و باعث میشود هر واحد در زنجیره تولید و توزیع، سهمی از مالیات را بر اساس ارزشی که به محصول اضافه میکند، پرداخت کند. از این رو، مصرفکنندگان نهایی نیز به عنوان بخشی از این زنجیره مالیاتی، این هزینه را در خریدهای روزانه خود حس میکنند.

در راستای شفافیت اقتصادی، مالیات بر ارزش افزوده نقشی فراتر از درآمدزایی برای دولتها دارد؛ این مالیات باعث شفافیت بیشتر در چرخه تولید و توزیع شده و با ایجاد یک سیستم مالیاتی قابل ردیابی، از فرار مالیاتی جلوگیری میکند. برای تولیدکنندگان، این مالیات به معنای نظارت دقیقتر بر هزینهها و ارزش افزودهای است که در هر مرحله ایجاد میشود و برای مصرفکنندگان، آگاهی از این موضوع میتواند به مدیریت بهتر هزینهها کمک کند.

در ادامه با جزئیات بیشتر به تعریف دقیق این مالیات، اهداف آن و چگونگی محاسبه آن در صنایع مختلف خواهیم پرداخت تا اهمیت و تأثیرات مثبت آن را در اقتصاد بهتر درک کنید.

تعریف مالیات بر ارزش افزوده

یکی از اصول مالیاتهای غیرمستقیم، مالیات بر ارزش افزوده است که بر ارزش اضافهشده به کالاها و خدمات در هر مرحله از تولید تا مصرف نهایی اعمال میشود. به زبان سادهتر، هر گاه کالایی از مرحله تولید به مرحله فروش نزدیکتر میشود و ارزش آن افزایش مییابد، مالیات بر اساس این افزایش ارزش محاسبه و پرداخت میشود.

برای روشنتر شدن این موضوع، به یک مثال ساده از صنعت خردهفروشی توجه کنید: فرض کنید یک تولیدکننده برای تولید یک محصول اولیه ۱۰ میلیون تومان هزینه کرده و آن را با ارزش افزوده به مبلغ ۱۲ میلیون تومان به یک توزیعکننده میفروشد. در اینجا، ۲ میلیون تومان ارزش افزوده است و مالیات بر اساس همین مبلغ محاسبه میشود. این فرآیند در زنجیره فروش تا رسیدن به دست مصرفکننده ادامه مییابد. در نهایت، مبلغ مالیات بر ارزش افزوده به قیمت نهایی اضافه شده و مصرفکننده آن را پرداخت میکند.

این مثال درک بهتری از نحوه محاسبه و تاثیر مالیات بر ارزش افزوده بر قیمت نهایی کالاها و خدمات ارائه میدهد و نشان میدهد که این مالیات چگونه بر صنایع مختلف اعمال میشود.

اهداف و اهمیت مالیات ارزش افزوده

وضع مالیات بر ارزش افزوده به دلایل کلان اقتصادی و اجتماعی انجام میشود. یکی از اهداف کلیدی این مالیات، افزایش درآمدهای دولت است. به دلیل شفافیت و قابلیت بررسی دقیق معاملات، مالیات بر ارزش افزوده به یکی از منابع اصلی درآمدی دولتها تبدیل شده و کمک میکند تا خدمات بهتری به شهروندان ارائه شود.

افزایش عدالت مالیاتی نیز از اهداف مهم مالیات بر ارزش افزوده است. این سیستم مالیاتی با توزیع هزینهها در زنجیره تولید و مصرف، از تمرکز فشار مالیاتی بر یک گروه خاص جلوگیری کرده و عدالت را در بازار تقویت میکند.

همچنین، مالیات بر ارزش افزوده نقش مؤثری در کاهش فرار مالیاتی دارد. با نظارت مالیاتی بر تمامی مراحل تولید و توزیع، ردیابی دقیقتری از درآمدها و هزینهها فراهم میشود که به جلوگیری از فرار مالیاتی کمک میکند.

در مجموع، مالیات بر ارزش افزوده با اهدافی مانند افزایش شفافیت، عدالت در بازار و تأمین منابع مالی پایدار، اهمیت زیادی دارد و آگاهی از آن میتواند به کسبوکارها و مصرفکنندگان کمک کند تا مدیریت بهتری بر هزینهها و درآمدهای خود داشته باشند.

اعتبار مالیاتی ارزش افزوده

یکی از مزایای مهم سیستم مالیات بر ارزش افزوده، امکان بهرهمندی از اعتبار مالیاتی ارزش افزوده است. این اعتبار به کسبوکارها اجازه میدهد مالیاتی که در هنگام خرید کالاها یا خدمات پرداخت کردهاند، از مالیات دریافتی خود در زمان فروش کسر کنند. با این حال، پذیرش این اعتبار مالیاتی به ارائه اسناد معتبر و دقیق مانند صورتحسابهای رسمی و مطابقت آنها با قوانین مالیاتی بستگی دارد. در صورت نقص یا مغایرت در مدارک، ممکن است سازمان امور مالیاتی آن را رد کند. اگر میخواهید اطلاعات بیشتری درباره نحوه پذیرش اعتبار مالیاتی داشته باشید، مقاله پذیرش اعتبار ارزش افزوده را مطالعه کنید.

نحوه محاسبه مالیات بر ارزش افزوده در سال 1404

در سال 1404 با افزایش نرخ مالیات بر ارزش افزوده به ۱۰ درصد، محاسبه مالیات بر ارزش افزوده در هر مرحله از زنجیره تولید و توزیع اهمیت ویژهای پیدا کرده است. این تغییرات به منظور بهبود تأمین منابع مالی برای خدمات عمومی و حمایت از بازنشستگان صورت گرفته است. آشنایی با روشهای محاسبه مالیات بر ارزش افزوده به صاحبان کسبوکارها و مصرفکنندگان کمک میکند تا هزینهها و درآمدهای خود را با دقت بیشتری مدیریت کنند.

روشهای محاسبه مالیات بر ارزش افزوده در ایران

در ایران، مالیات بر ارزش افزوده به صورت چندمرحلهای بر ارزش اضافهشده به کالاها و خدمات در هر مرحله از تولید و توزیع اعمال میشود. در روشهای متداول، این مالیات بر اساس تفاوت بین قیمت خرید و فروش کالا یا خدمات محاسبه میشود. به عبارت دیگر، هر واحد اقتصادی مالیات بر اساس ارزش افزودهای که ایجاد کرده پرداخت میکند.

برای مثال، اگر تولیدکنندهای مواد اولیه را به قیمت ۱۰۰ میلیون تومان خریداری کرده و پس از فرآوری، محصول نهایی را به قیمت ۱۵۰ میلیون تومان بفروشد، ارزش افزوده معادل ۵۰ میلیون تومان ایجاد شده است. در این حالت، محاسبه مالیات بر ارزش افزوده با نرخ ۱۰ درصد، مبلغی معادل ۵ میلیون تومان را برای این مرحله نشان میدهد.

مثالهایی از محاسبه مالیات ارزش افزوده برای مشاغل مختلف

خردهفروشیها: یک فروشگاه پوشاک لباسی را به قیمت ۵۰۰ هزار تومان به فروش میرساند. با احتساب نرخ ۱۰ درصد مالیات بر ارزش افزوده، مبلغ ۵۰ هزار تومان به عنوان مالیات به قیمت نهایی اضافه میشود و مشتری ۵۵۰ هزار تومان پرداخت میکند.

رستورانها: برای یک وعده غذایی به ارزش ۲۰۰ هزار تومان، مالیات بر ارزش افزوده به مبلغ ۲۰ هزار تومان اضافه میشود که هزینه نهایی را برای مشتری به ۲۲۰ هزار تومان میرساند.

خدمات فنی: در خدمات تعمیرات خانگی، برای هزینه تعمیر به مبلغ ۳۰۰ هزار تومان، مالیات بر ارزش افزوده با نرخ ۱۰ درصد مبلغ ۳۰ هزار تومان خواهد بود و در نهایت مشتری مبلغ ۳۳۰ هزار تومان پرداخت میکند.

این مثالها نشان میدهند که محاسبه مالیات بر ارزش افزوده چگونه در صنایع مختلف انجام میشود و چگونه بر هزینه نهایی کالاها و خدمات اثر میگذارد.

جدول نرخ مالیات بر ارزش افزوده 1404

در سال 1404، نرخ مالیات بر ارزش افزوده در ایران به ۱۰ درصد افزایش یافته است. این تغییر به منظور تأمین منابع مالی برای متناسبسازی حقوق بازنشستگان و بهبود خدمات عمومی صورت گرفته است. آشنایی با این نرخها و تأثیر آن بر هزینهها و قیمت محصولات برای مصرفکنندگان و تولیدکنندگان اهمیت ویژهای دارد.

تأثیر نرخ مالیات بر هزینهها و قیمت محصولات

افزایش نرخ مالیات بر ارزش افزوده به ۱۰ درصد، تأثیر مستقیمی بر هزینهها و قیمت نهایی کالاها و خدمات دارد. برای مصرفکنندگان، این افزایش به معنای پرداخت مبلغ بیشتری در هنگام خرید است. به عنوان مثال، اگر قیمت یک کالا ۱۰۰ هزار تومان باشد با احتساب ۱۰ درصد مالیات بر ارزش افزوده، قیمت نهایی به ۱۱۰ هزار تومان میرسد.

برای تولیدکنندگان و ارائهدهندگان خدمات، این افزایش ممکن است به افزایش هزینههای تولید و توزیع منجر شود. در نتیجه، ممکن است قیمت نهایی محصولات افزایش یابد که میتواند بر تقاضای بازار تأثیر بگذارد. با این حال، این مالیات به دولت کمک میکند تا منابع مالی بیشتری برای ارائه خدمات عمومی و بهبود زیرساختها فراهم کند. آگاهی از این تغییرات و تأثیرات آن بر هزینهها و قیمتها، به مصرفکنندگان و تولیدکنندگان کمک میکند تا برنامهریزی مالی بهتری داشته باشند و تصمیمات اقتصادی مناسبی بگیرند.

مراحل فراخوان مالیات بر ارزش افزوده

مالیات بر ارزش افزوده (VAT) یکی از ابزارهای مهم دولت برای تأمین منابع مالی است. در ایران، این نظام مالیاتی طی ده مرحله فراخوان ارزش افزوده بهصورت تدریجی اجرا شده است تا گروههای مختلف اقتصادی را تحت پوشش قرار دهد. این مراحل به ترتیب، گروههای بزرگتر و متنوعتری از فعالان اقتصادی را مشمول قانون کرد. در ادامه، به توضیح مختصر این مراحل و نحوه گسترش آن در کشور میپردازیم.

مراحل دهگانه فراخوان مالیات ارزش افزوده

مرحله اول (۱۳۸۷/۰۷/۰۱)

آغاز اجرای قانون برای واردکنندگان، صادرکنندگان و فعالان اقتصادی با گردش مالی بالا (فروش بیش از ۱.۲۵ میلیارد ریال). این مرحله شامل کسبوکارهای بزرگ و اصلی اقتصاد بود.

مرحله دوم (۱۳۸۸/۰۷/۰۱)

مشمول شدن کارخانهها، معادن، هتلها، بنکداران، مؤسسات حملونقل و سایر کسبوکارهای مشابه. این مرحله با هدف گسترش پوشش مالیاتی به بخشهای مهم تولید و توزیع اجرا شد.

مرحله سوم (۱۳۸۹/۰۱/۰۱)

فعالان اقتصادی با فروش یا درآمد سالانه سه میلیارد ریال و بالاتر به جمع مشمولان اضافه شدند. این مرحله شامل شرکتهای کوچکتر با حجم درآمد بالا بود.

مرحله چهارم (۱۳۸۹/۰۷/۰۱)

شامل فروشندگان طلا و جواهر، آهنآلات، تالارهای پذیرایی، رستورانها، نمایشگاههای خودرو و بنگاههای املاک. این مرحله بخشهای خدماتی و مشاغل خاص را تحت پوشش قرار داد.

مرحله پنجم (۱۳۹۰/۰۷/۰۱)

کلیه اشخاص حقوقی که درآمدی بیش از یک میلیارد ریال داشتند، مشمول شدند. این مرحله گروه گستردهتری از مشاغل را در بر گرفت.

مرحله ششم (۱۳۹۴/۰۱/۰۱)

فعالان خدمات غذایی از جمله چلوکبابیها، سالنهای غذاخوری و اغذیهفروشیهای زنجیرهای نیز به جمع مشمولان قانون اضافه شدند.

مرحله هفتم (۱۳۹۵/۰۷/۰۱)

تمام اشخاص حقوقی با هر میزان فروش یا درآمد که در فراخوانهای قبلی مشمول نشده بودند، به این مرحله اضافه شدند.

مرحله هشتم (۱۳۹۹/۰۱/۰۱)

جایگاهداران سوخت، بهعنوان یکی از بخشهای کلیدی اقتصادی، مشمول قانون شدند.

مرحله نهم (۱۴۰۲/۰۴/۰۱)

برخی مشاغل جدید از جمله تهیه غذا بهصورت بیرونبر و کافیشاپها، به لیست مشمولان اضافه شدند.

مرحله دهم (۱۴۰۲/۱۰/۰۱)

سایر کسبوکارهایی که تا آن زمان مشمول نشده بودند، از جمله فروشندگان حیوانات خانگی، لوازم آرایشی و ارائهدهندگان خدمات خاص مانند ماساژ، مشمول شدند.

هر مرحله از فراخوان مالیات بر ارزش افزوده با هدف گسترش شمول قانون و افزایش شفافیت مالیاتی طراحی شده است. برای درک بهتر جزئیات و شرایط هر یک از این مراحل، پیشنهاد میکنیم مقاله ده مرحله فراخوان ارزش افزوده را مطالعه کنید. این محتوا اطلاعات جامعتری درباره شرایط، ضوابط و پیامدهای هر مرحله ارائه میدهد.

کالاها و خدمات معاف از مالیات بر ارزش افزوده

در نظام مالیاتی ایران، برخی از کالاها و خدمات بهدلیل اهمیت حیاتی آنها برای جامعه، از پرداخت مالیات بر ارزش افزوده معاف شدهاند. این معافیتها با هدف کاهش فشار مالی بر مصرفکنندگان و حمایت از صنایع و تولیدات اساسی کشور وضع شدهاند تا دسترسی به کالاهای ضروری برای تمام اقشار جامعه تسهیل شود. در ادامه، فهرستی از مهمترین کالاها و خدمات معاف از مالیات بر ارزش افزوده همراه با توضیحات تکمیلی ارائه میشود.

1. محصولات کشاورزی فرآورینشده:

کالاهای خام کشاورزی مانند میوهها، سبزیجات، گیاهان دارویی و محصولات باغی، بدون اعمال مالیات به دست مصرفکننده میرسند. این معافیت بهمنظور حمایت از کشاورزان و تشویق به تولید محصولات تازه و سالم اعمال میشود. عدم اعمال مالیات بر ارزش افزوده بر این اقلام، علاوه بر حمایت از کشاورزان، به کاهش هزینههای زندگی و دسترسی آسانتر به مواد غذایی اولیه کمک میکند.

2. دام و طیور زنده و خوراک آنها:

دام و طیور زنده و همچنین خوراک حیوانات از دیگر اقلام معاف هستند. این معافیت به دلیل اهمیت بالای محصولات دامی در تامین پروتئین و تغذیه جامعه اعمال میشود. معافیت این کالاها از مالیات بر ارزش افزوده، هزینههای تولید گوشت و فرآوردههای دامی را کاهش داده و در نتیجه، قیمت نهایی آنها برای مصرفکنندگان مناسبتر خواهد بود.

3. بذر، نشاء، نهال، سم و کود:

اقلامی مانند بذر، نشاء و کود که در فرآیند تولیدات کشاورزی کاربرد فراوان دارند، نیز از پرداخت مالیات معاف هستند. این معافیت، کشاورزان را قادر میسازد که با هزینه کمتری به تولید محصولات بپردازند و کیفیت و میزان تولیدات خود را افزایش دهند.

4. آب مصارف کشاورزی:

آب مورد استفاده در کشاورزی، یکی از حیاتیترین نیازهای این صنعت بهشمار میآید. معافیت این آب از مالیات، باعث کاهش هزینههای آبیاری و بهرهبرداری از زمینهای کشاورزی میشود و به پایداری تولیدات کشاورزی کمک میکند.

5. انواع گوشت و فرآوردههای گوشتی:

گوشتهای قرمز و سفید، از جمله کالاهای اساسی در تغذیه مردم، از پرداخت مالیات بر ارزش افزوده معاف هستند. این معافیت، کمک میکند تا خانوادهها با هزینه مناسبتری به این محصولات اساسی دسترسی داشته باشند و در نهایت به تأمین سلامت عمومی جامعه کمک میکند.

6. شیر، پنیر، ماست و شیر خشک کودکان:

محصولات لبنی، بهویژه شیر خشک کودکان که در رشد و تغذیه کودکان نقش مهمی دارند، بهمنظور حمایت از سلامت عمومی و کاهش هزینههای خانوادهها، از پرداخت مالیات بر ارزش افزوده معاف هستند.

7. کاغذ چاپ، تحریر و روزنامه:

به منظور حمایت از صنعت چاپ و نشر، اقلامی چون کاغذ تحریر و روزنامه از مالیات بر ارزش افزوده معاف شدهاند. این معافیت، به تشویق فرهنگ مطالعه و دسترسی به اطلاعات کمک کرده و به حفظ محیط زیست از طریق کاهش هزینههای تولید کتاب و مطبوعات یاری میرساند.

8. شمش طلا:

طلا به عنوان یک کالای سرمایهای، از پرداخت مالیات بر ارزش افزوده معاف است. این امر به تسهیل در گردش سرمایه و افزایش توانایی سرمایهگذاری در این بخش کمک میکند و باعث میشود که طلا به عنوان یک گزینه مناسب برای سرمایهگذاری باقی بماند.

9. فرش دستباف و مواد اولیه آن:

برای حفظ و ترویج هنرهای سنتی و صنایع دستی کشور، فرش دستباف و مواد اولیه مورد نیاز آن از مالیات بر ارزش افزوده معاف شدهاند. این معافیت باعث میشود که صنعت فرش بافی از فشارهای مالیاتی مصون بماند و جایگاه خود را در بازارهای داخلی و بینالمللی حفظ کند.

10. انواع دارو و واکسنهای انسانی و دامی، لوازم مصرفی درمانی و توانبخشی:

داروها، واکسنها و تجهیزات درمانی به دلیل اهمیت بالای آنها در حفظ سلامت جامعه و کاهش هزینههای درمانی، از مالیات بر ارزش افزوده معاف هستند. این معافیت، دسترسی به خدمات درمانی و داروها را برای عموم مردم آسانتر کرده و به افزایش کیفیت سلامت عمومی کمک میکند.

11. تجهیزات و اقلام دفاعی، نظامی، انتظامی، امنیتی و اطلاعاتی:

این اقلام مطابق با فهرستی که با پیشنهاد وزارت راه و ترابری و وزارت امور اقتصادی و دارایی به تصویب میرسد، از مالیات بر ارزش افزوده معاف هستند. این معافیت، به ارتقاء امنیت و توسعه تجهیزات دفاعی کشور کمک میکند.

این فهرست، تنها بخشی از کالاها و خدماتی است که به دلیل اهمیت اقتصادی و اجتماعی آنها معاف از مالیات بر ارزش افزوده هستند. با بهرهگیری از این معافیتها، دولت تلاش میکند تا تعادل مالیاتی برقرار کرده و شرایط زندگی بهتری برای شهروندان فراهم کند.

مراحل ثبت اظهارنامه مالیات بر ارزش افزوده

ثبت اظهارنامه مالیاتی یکی از مهمترین وظایف مالیاتی برای کسبوکارها است که باید با دقت و در موعد مقرر انجام شود. این فرآیند شامل مراحل ثبت، تکمیل و ارسال اظهارنامه در سامانه مالیاتی است که برای جلوگیری از جریمههای احتمالی باید بهطور کامل انجام شود. در ادامه، مراحل گامبهگام برای ثبت و ارسال اظهارنامه مالیاتی توضیح داده شده است.

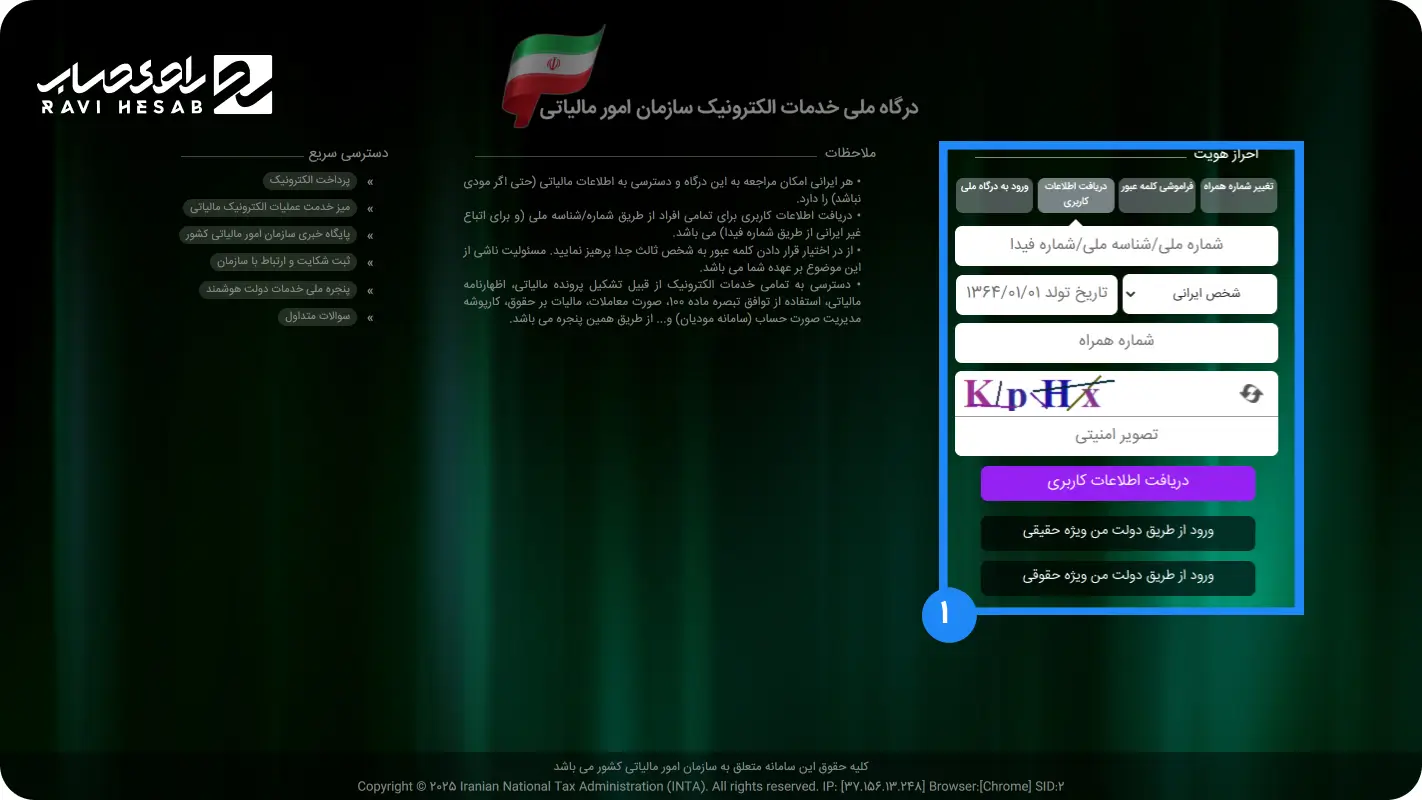

۱. ثبتنام در سامانه مالیاتی

ابتدا باید در سامانه امور مالیاتی کشور به نشانی my.tax.gov.ir ثبتنام کنید. برای این کار، اطلاعات هویتی، آدرس محل فعالیت، کد اقتصادی و سایر اطلاعات ضروری را وارد نمایید. پس از اتمام ثبتنام، نام کاربری و رمز عبور برای دسترسی به سامانه در اختیار شما قرار میگیرد.

۲. ورود به سامانه و انتخاب پرونده مالیاتی

با استفاده از اطلاعات کاربری، وارد سامانه شده و از منوی سمت راست، گزینه «فهرست پروندههای مالیاتی» را انتخاب کنید. در این بخش، پرونده مربوط به مالیات بر ارزش افزوده خود را مشاهده کرده و وارد صفحه جزئیات پرونده شوید.

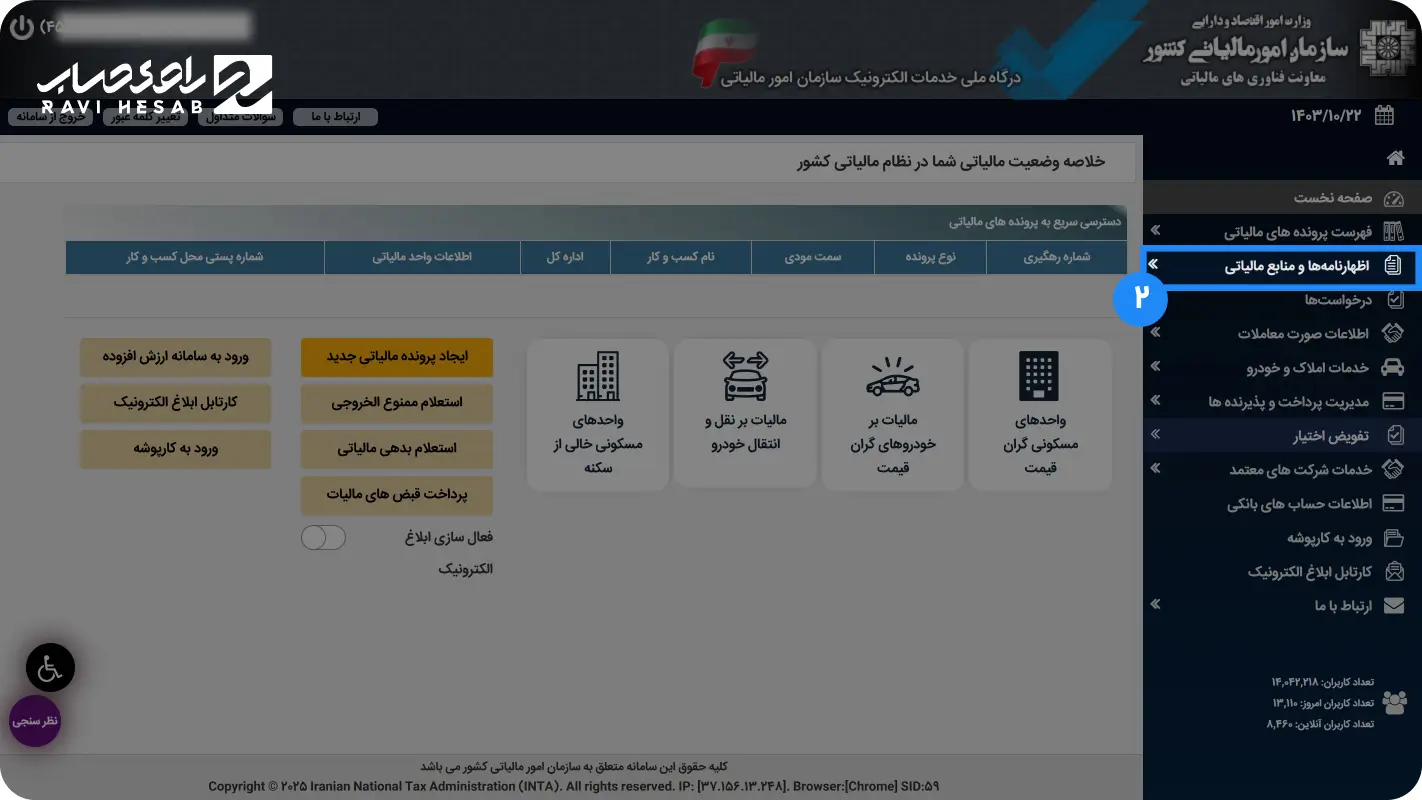

۳. ورود به سامانه ارزش افزوده

در صفحه جزئیات پرونده، گزینه «ورود به سامانه ارزش افزوده» را انتخاب کنید. اگر اطلاعاتی نیاز به بهروزرسانی داشته باشد، پیامهای راهنما به شما نشان داده خواهد شد که میتوانید از طریق منوی «بروزرسانی و تکمیل ثبتنام» اطلاعات مورد نیاز را تکمیل کنید. سپس به صفحه اصلی سامانه ارزش افزوده بازگردید.

۴. تکمیل اظهارنامه مالیاتی بر ارزش افزوده

در سامانه ارزش افزوده، گزینه «تسلیم اظهارنامه ارزش افزوده» را انتخاب کنید. در این بخش، اطلاعات مالی شامل فروشها، خریدها و مالیاتهای پرداختشده در هر دوره را وارد نمایید. حتماً دقت کنید که اطلاعات واردشده مطابق با مدارک مالی شما باشد تا از بروز مشکلات در پردازش اطلاعات جلوگیری شود.

۵. بررسی و تأیید اطلاعات

قبل از ارسال نهایی اظهارنامه مالیاتی، اطلاعات وارد شده را مجدداً بررسی کنید تا از صحت و دقت آنها مطمئن شوید. در صورت نیاز، تغییرات را اعمال کرده و سپس اظهارنامه را تأیید کنید.

۶. ارسال اظهارنامه و دریافت کد رهگیری

پس از تأیید، اظهارنامه را ارسال کنید. سامانه یک کد رهگیری به شما ارائه میدهد که نشاندهنده موفقیتآمیز بودن فرآیند ارسال اظهارنامه است. این کد را برای پیگیریهای آینده نزد خود نگه دارید.

۷. پرداخت مالیات متعلقه

پس از ارسال اظهارنامه مالیاتی، مبلغ محاسبهشده مالیات را از طریق درگاه پرداخت الکترونیکی سامانه واریز کنید. پرداخت بهموقع از جریمههای احتمالی جلوگیری کرده و به تعهدات مالیاتی کسبوکار شما کمک میکند.

نحوه تکمیل و ارسال اظهارنامه مالیاتی

تسلیم اظهارنامه ارزش افزوده یکی از مهمترین وظایف مالیاتی کسبوکارهاست و نیازمند دقت بالایی در وارد کردن اطلاعات مالیاتی است. تمامی جزئیات مرتبط با فروشها، خریدها و مالیاتهای پرداختی باید بهطور دقیق و مطابق با اسناد مالی و حسابداری شما باشد. هرگونه خطا یا مغایرت در این اطلاعات ممکن است منجر به بروز مشکلات قانونی یا جریمههای مالیاتی شود.

اگر نیاز به آموزش دقیقتری دارید، پیشنهاد میکنیم مقاله آموزش تسلیم اظهارنامه ارزش افزوده را مطالعه کنید. در این مقاله، مراحل تکمیل اظهارنامه و ارسال آن بهصورت گامبهگام توضیح داده شده است.

برای آشنایی با قوانین و شرایط اظهارنامههای مالیاتی، میتوانید نمونهای از اطلاعات ارائهشده را در مقاله اظهارنامه ارزش افزوده زمستان 1402 مشاهده کنید. این مقاله به شما کمک میکند تا با جزئیات مربوط به این فرآیند آشنا شوید و به بهترین شکل به تعهدات مالیاتی خود عمل کنید.

مهلتهای قانونی برای ارسال اظهارنامه ارزش افزوده

طبق قوانین مالیاتی ایران، مهلت ارسال ارزش افزوده به صورت دورههای سهماهه تنظیم شده است. برای هر دوره، کسبوکارها حداکثر ۱۵ روز پس از پایان دوره فرصت دارند که اظهارنامه مالیاتی خود را ثبت کنند. بهعنوان مثال، برای دوره بهار، مهلت ارسال اظهارنامه تا ۱۵ تیرماه است. اگر اظهارنامه در زمان مقرر ارسال نشود، ممکن است شامل جریمههای مالیاتی گردد.

توجه به مهلت ارسال ارزش افزوده بسیار ضروری است و رعایت این مهلتها به شما کمک میکند تا از مشکلات مالی و جریمههای قانونی اجتناب کنید.

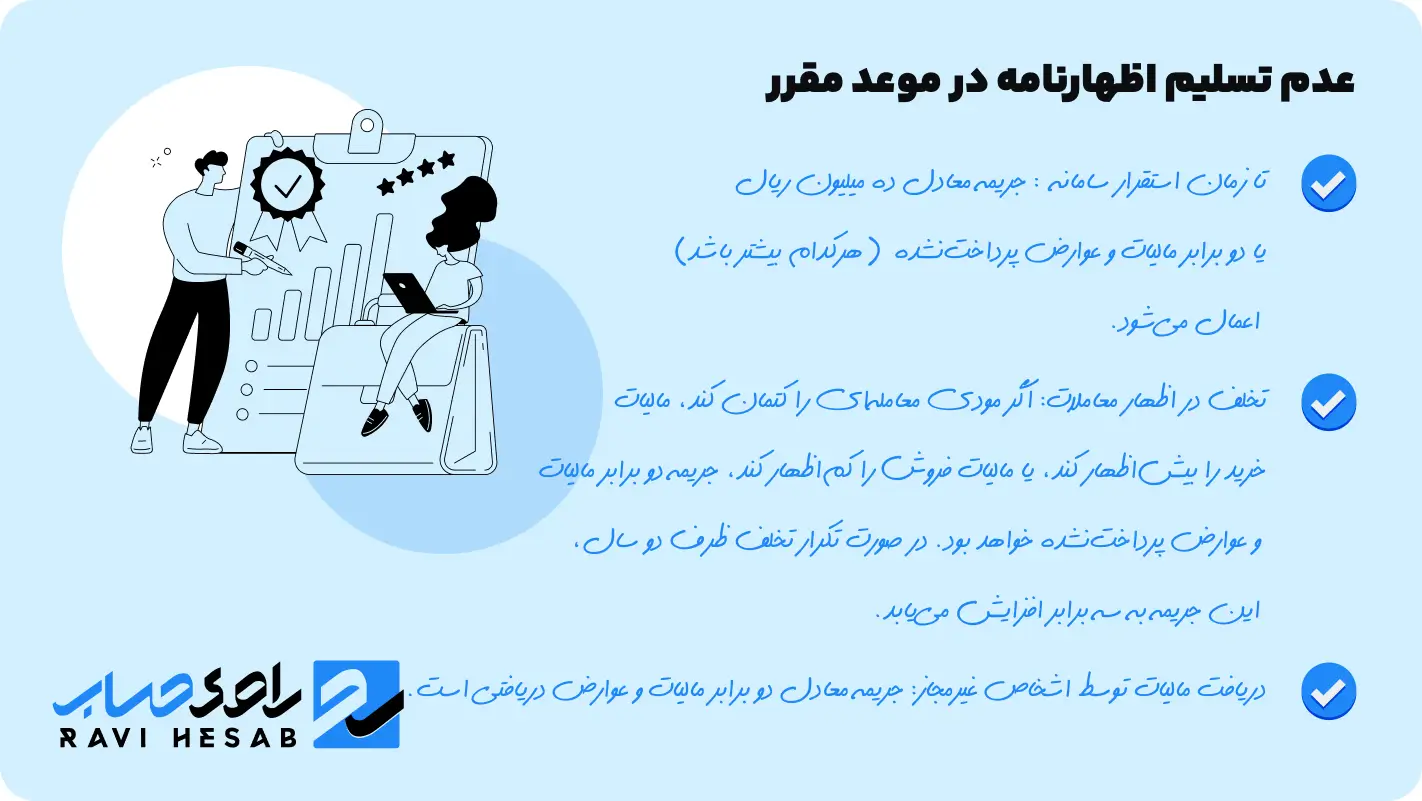

جرایم عدم پرداخت و تأخیر در ارسال اظهارنامه مالیات ارزش افزوده

عدم تسلیم بهموقع اظهارنامه مالیات بر ارزش افزوده و تأخیر در پرداخت آن میتواند به جریمههای مالی و پیامدهای قانونی برای مؤدیان منجر شود. بر اساس قانون جدید مالیات بر ارزش افزوده، جرایم مرتبط با عدم انجام تکالیف مقرر به شرح زیر است:

1. عدم عضویت در سامانه مؤدیان

طبق ماده 35، اگر مؤدیان در سامانه مؤدیان ثبتنام نکنند، باید علاوه بر پرداخت جریمههای مشخص، اظهارنامه هر دوره مالیاتی را تا یک ماه پس از پایان دوره به سازمان ارائه و مالیات خود را واریز کنند.

2. عدم تسلیم اظهارنامه در موعد مقرر

ماده 36 میگوید اگر مؤدیان اظهارنامه مالیاتی را در موعد مقرر ارائه نکنند:

- تا زمان استقرار سامانه: جریمه معادل ده میلیون ریال یا دو برابر مالیات و عوارض پرداختنشده (هرکدام بیشتر باشد) اعمال میشود.

- تخلف در اظهار معاملات: اگر مؤدی معاملهای را کتمان کند، مالیات خرید را بیشاظهار کند، یا مالیات فروش را کماظهار کند، جریمه دو برابر مالیات و عوارض پرداختنشده خواهد بود. در صورت تکرار تخلف ظرف دو سال، این جریمه به سه برابر افزایش مییابد.

- دریافت مالیات توسط اشخاص غیرمجاز: جریمه معادل دو برابر مالیات و عوارض دریافتی است.

3. تأخیر در پرداخت مالیات

بر اساس ماده 37، هر ماه تأخیر در پرداخت مالیات، جریمهای معادل ۲٪ از مالیات و عوارض پرداختنشده را به همراه خواهد داشت که از زمان پایان مهلت پرداخت محاسبه میشود.

تبصره: اگر مؤدی به دلایلی خارج از اراده نتواند مالیات را بپردازد، میتواند به هیأتهای حل اختلاف اعتراض کند و در صورت تأیید، جریمه بخشیده میشود.

این تغییرات مطابق با قانون جدید برای مؤدیان الزامی است و عدم رعایت آنها پیامدهای قانونی جدی در پی دارد.

روشهای جلوگیری از جریمهها و مشکلات قانونی

برای پیشگیری از جریمهها و مشکلات قانونی مرتبط با مالیات بر ارزش افزوده، رعایت چند نکته کلیدی میتواند بسیار مفید باشد. در ادامه، هر کدام از این مراحل را بهطور دقیق توضیح میدهیم تا بتوانید بهدرستی به تعهدات مالیاتی خود عمل کنید و از جریمههای احتمالی دور بمانید.

۱. ثبتنام بهموقع

اولین گام برای جلوگیری از جریمههای مالیاتی، ثبتنام بهموقع در سامانه مالیاتی است. سازمان امور مالیاتی، زمانبندیهای مشخصی برای ثبتنام هر کسبوکار تعیین کرده است و عدم ثبتنام در این زمانها میتواند به جریمههای مالیاتی منجر شود. به همین دلیل، توصیه میشود به محض شروع فعالیت کسبوکار، اقدام به ثبتنام کنید و تمامی اطلاعات کسبوکار خود را بهدرستی در سامانه وارد کنید تا هیچگونه مغایرتی با مدارک شما نداشته باشد.

۲. تسلیم اظهارنامه در موعد مقرر

تسلیم بهموقع اظهارنامه مالیاتی یکی از مهمترین عوامل پیشگیری از جریمههای مالیاتی است. هر کسبوکار موظف است اظهارنامه مالیاتی خود را بهصورت دورهای و در زمانهای مشخصشده (معمولاً سهماهه) تکمیل و تسلیم نماید. بهعنوان مثال، برای هر فصل از سال، کسبوکارها تا 60 روز پس از پایان فصل فرصت دارند که اظهارنامه مالیاتی خود را ارائه دهند. اگر اظهارنامه در زمان مقرر تسلیم نشود، سازمان امور مالیاتی جریمهای را برای تأخیر در نظر میگیرد. بنابراین، بهتر است که تاریخهای مهم مالیاتی را در تقویم کاری خود یادداشت کرده و در موعد مقرر اقدام کنید.

۳. پرداخت بهموقع مالیات

پس از تسلیم اظهارنامه، نوبت به پرداخت مالیات میرسد. مالیات محاسبهشده برای هر دوره باید بهموقع پرداخت شود. در غیر این صورت، مشمول جریمه تأخیر خواهید شد که برابر با ۲.۵٪ از مبلغ مالیات پرداختنشده برای هر ماه تأخیر است. بنابراین، پرداخت بهموقع مالیات یکی از مهمترین اقداماتی است که میتواند شما را از جریمههای مالیاتی نجات دهد. بهتر است که در صورت نیاز، از یادآورهای سامانه مالیاتی و همچنین یادداشتهای تقویمی برای پرداخت بهموقع استفاده کنید.

۴. نگهداری و ارائه اسناد و مدارک

نگهداری دقیق دفاتر مالیاتی، اسناد و مدارک مالی نقش حیاتی در جلوگیری از مشکلات و جریمههای قانونی دارد. طبق قوانین مالیاتی، شما موظف به ارائه اسناد و مدارک مالی خود به سازمان امور مالیاتی هستید. در صورتی که اسناد و مدارک شما کامل و دقیق نباشد، ممکن است سازمان مالیاتی جریمهای برای شما در نظر بگیرد. همچنین، به دلیل امکان بازرسیهای دورهای، توصیه میشود که تمامی اسناد را بهصورت مرتب و طبقهبندیشده نگهداری کنید. اگر اسناد شما دیجیتالی هستند، از آنها نسخههای پشتیبان تهیه کنید و آنها را در جای امن نگه دارید.

۵. مشاوره با متخصصان مالیاتی

مالیاتها و قوانین مالیاتی ممکن است پیچیده و پرفراز و نشیب باشند. برای اطمینان از رعایت دقیق تمامی قوانین و جلوگیری از اشتباهات احتمالی، پیشنهاد میشود که با مشاوران مالیاتی مجرب مشورت کنید. مشاوران مالیاتی میتوانند به شما در تهیه و تکمیل اظهارنامهها، ارائه مدارک مورد نیاز و همچنین بهینهسازی مالیات پرداختی کمک کنند. استفاده از تخصص آنها میتواند به شما کمک کند تا بهدرستی به تعهدات مالیاتی خود عمل کنید و از بروز هرگونه مشکل و جریمه جلوگیری نمایید.

مزایا و معایب سیستم مالیات بر ارزش افزوده

مالیات بر ارزش افزوده (VAT) بهعنوان یکی از روشهای مؤثر برای تأمین منابع مالی دولتها، در بسیاری از کشورها از جمله ایران به کار گرفته میشود. این سیستم مالیاتی مزایا و معایبی دارد که آگاهی از آنها میتواند به کسبوکارها و مصرفکنندگان کمک کند تا بهتر با آن سازگار شوند و برنامهریزیهای مالی خود را بهینه کنند. در ادامه، به بررسی این مزایا و معایب میپردازیم.

1. افزایش درآمد دولت و تأمین هزینههای عمومی

یکی از اصلیترین مزایای این سیستم، کمک به تأمین مالی پایدار برای دولتهاست. مالیات بر ارزش افزوده با پوشش تمام مراحل تولید تا مصرف، منبع مالی پایداری را برای دولت فراهم میکند که از آن برای توسعه زیرساختها و ارائه خدمات عمومی استفاده میشود. این ویژگی بهویژه در کشورهایی که نیاز به درآمدهای ثابت و پایدار دارند، اهمیت بالایی دارد.

2. کاهش فرار مالیاتی

به دلیل اینکه مالیات بر ارزش افزوده در هر مرحله از تولید و توزیع کالاها اعمال میشود، فرار مالیاتی در این سیستم دشوارتر است. در هر تراکنش و خریدوفروش، مالیات بهطور شفاف ثبت میشود و هر کسبوکاری موظف است مالیات بخش خود را پرداخت کند. این شفافیت باعث میشود فرار مالیاتی در مقایسه با سایر روشهای مالیاتی کمتر رخ دهد.

3. شفافیت در فرآیند معاملات تجاری

سیستم VAT باعث شفافتر شدن معاملات تجاری میشود. هر مرحله از زنجیره تأمین، بهطور دقیق میزان مالیات پرداختشده و ارزش افزودهای که ایجاد کرده را گزارش میدهد. این شفافیت به کنترل بهتر و دقیقتر مالیاتها کمک میکند و به مصرفکنندگان نیز امکان میدهد تا از قیمتگذاری صحیح مطمئن باشند.

4. حمایت از صادرات

در بسیاری از کشورها، کالاهای صادراتی از پرداخت مالیات بر ارزش افزوده معاف هستند. این معافیت باعث میشود که تولیدکنندگان داخلی بتوانند محصولات خود را با قیمت رقابتیتری به بازارهای جهانی عرضه کنند که در نهایت به رشد اقتصادی و تقویت صنایع داخلی کمک میکند.

معایب مالیات بر ارزش افزوده

1. افزایش قیمت نهایی کالاها و خدمات

یکی از معایب مالیات بر ارزش افزوده، افزایش قیمت نهایی کالاها و خدمات برای مصرفکنندگان است. زیرا مالیات در هر مرحله به قیمت افزوده میشود و نهایتاً مصرفکننده نهایی باید آن را بپردازد. این موضوع بهویژه برای کالاهای اساسی و ضروری، بر قدرت خرید اقشار کمدرآمد تأثیر منفی میگذارد.

2. پیچیدگی در محاسبه و اجرا

اجرای سیستم مالیات بر ارزش افزوده نیازمند ثبت دقیق هر مرحله از تراکنشهای مالی است که این امر میتواند برای کسبوکارهای کوچک و متوسط چالشبرانگیز باشد. آنها باید به سیستمهای حسابداری دقیق و پیچیده دسترسی داشته باشند تا بتوانند بهدرستی مالیاتهای خود را محاسبه و پرداخت کنند.

3. فشار بر اقشار کمدرآمد

مالیات بر ارزش افزوده بهعنوان یک مالیات مصرفی شناخته میشود، به این معنی که بر اساس میزان مصرف اعمال میشود. این موضوع ممکن است برای افراد کمدرآمد که بخش بزرگی از درآمد خود را صرف خرید کالاهای اساسی میکنند، بار مالیاتی بیشتری نسبت به افراد با درآمد بالا ایجاد کند و به نوعی نابرابری اقتصادی منجر شود.

4. هزینههای اجرایی بالا

برای پیادهسازی و مدیریت سیستم VAT، دولتها به زیرساختهای دقیق، فناوری اطلاعات و منابع مالی نیاز دارند. این هزینهها ممکن است برای برخی از کشورها و دولتها بسیار بالا باشد و بهعنوان چالشی در اجرای بهینه این سیستم مالیاتی تلقی شود.

صدور و تمدید گواهی ارزش افزوده

با توجه به تغییرات اخیر در قوانین مالیاتی، گواهینامه ثبتنام مالیات بر ارزش افزوده حذف شده است. بر اساس بخشنامه شماره ۲۰۰/۹۹/۵۰۶ مورخ ۲۱ اردیبهشت ۱۳۹۹، دیگر نیازی به صدور یا تمدید گواهینامه ثبتنام مالیات بر ارزش افزوده نیست.

در حال حاضر، مؤدیان مالیاتی با ثبتنام در سامانه مالیاتی و انتخاب گزینه «مشمولیت ارزش افزوده» میتوانند فعالیتهای خود را ادامه دهند. این اقدام به منظور سادهسازی فرآیندهای مالیاتی و کاهش بروکراسی اداری انجام شده است.

برای اطمینان از ثبتنام و وضعیت مالیاتی خود، میتوانید به سامانه عملیات الکترونیک مالیات بر ارزش افزوده به نشانی www.evat.ir مراجعه کرده و از بخش بررسی ثبتنام مودیان مالیات بر ارزش افزوده استفاده کنید.

توجه داشته باشید که با حذف گواهینامه ثبتنام، مسئولیت مؤدیان در ارائه اظهارنامههای مالیاتی و پرداخت بهموقع مالیات بر ارزش افزوده همچنان پابرجاست. بنابراین، لازم است با دقت و در زمانهای مقرر، تکالیف مالیاتی خود را انجام دهید تا از بروز مشکلات قانونی جلوگیری شود.

اعتراض به مالیات ارزش افزوده و نحوه رسیدگی به آن

گاهی ممکن است مودیان با مبلغ تعیینشده مالیات بر ارزش افزوده موافق نباشند. در چنین شرایطی، قانون امکان اعتراض و پیگیری را فراهم کرده است. در ادامه، شرایط و مراحل قانونی اعتراض به مبلغ مالیات بر ارزش افزوده را بررسی میکنیم.

شرایط و مراحل اعتراض به مبلغ مالیات

در ادامه، مراحل و شرایط اعتراض به مبلغ مالیات را بهطور کامل توضیح دادهایم تا به بهترین شکل بتوانید از این فرآیند استفاده کنید.

1. دریافت و بررسی دقیق برگ تشخیص مالیات

اولین گام در فرآیند اعتراض، دریافت و بررسی برگ تشخیص مالیات است. این برگ شامل جزئیات محاسباتی و مبلغ تعیینشده برای مالیات شماست. با دقت بالا این اطلاعات را مرور کنید و به هرگونه مغایرت یا اشتباهی توجه داشته باشید. اگر متوجه شدید مبلغ مالیات یا نحوه محاسبه اشتباه است، میتوانید اعتراض خود را ثبت کنید.

۲. مهلت قانونی برای اعتراض به برگ تشخیص مالیات

پس از دریافت برگ تشخیص، طبق قانون شما ۳۰ روز از تاریخ ابلاغ فرصت دارید تا اعتراض خود را به سازمان امور مالیاتی ارائه دهید. این بازه زمانی اهمیت بالایی دارد؛ چرا که اگر در این مدت اقدامی نکنید، مبلغ مالیات نهایی تلقی میشود و شما ملزم به پرداخت آن خواهید بود. بنابراین، در صورت تصمیم به اعتراض، در همین مدت کوتاه، درخواست خود را آماده و ارسال کنید.

۳. ثبت اعتراض در سامانه خدمات الکترونیکی

سازمان امور مالیاتی بهمنظور تسهیل فرآیند اعتراض، سامانه خدمات الکترونیکی به نشانی tax.gov.ir را فراهم کرده است. با ورود به این سامانه و انتخاب بخش «ثبت اعتراضات و شکایات»، میتوانید اعتراض خود را بهصورت آنلاین ثبت کنید. این روش به شما این امکان را میدهد که بدون مراجعه حضوری، اعتراض خود را به ثبت برسانید و همچنین تمامی مراحل را بهصورت الکترونیکی پیگیری کنید.

۴. ارائه دلایل و مستندات مورد نیاز برای اعتراض

برای تأیید و موفقیت اعتراض، ارائه مدارک و مستندات دقیق و معتبر ضروری است. در مرحله ثبت اعتراض، دلایل دقیق خود را برای مخالفت با مبلغ مالیات تعیینشده بیان کنید. مستنداتی مانند صورتحسابها، اسناد مالی، فاکتورها و گزارشهای حسابداری که نشاندهنده درآمد و هزینه واقعی شما هستند را ضمیمه کنید. این مدارک نشان میدهند که مبلغ مالیات یا محاسبات آن ممکن است به اشتباه انجام شده باشد.

۵. بررسی اعتراض توسط اداره امور مالیاتی

پس از ثبت اعتراض، اداره امور مالیاتی تمامی دلایل و مدارک ارائهشده را بررسی میکند. اگر مدارک و دلایل شما قانعکننده باشند، ممکن است سازمان مالیات تعیینشده را کاهش دهد یا اصلاح کند. در این مرحله، اداره امور مالیاتی به درخواست شما رسیدگی کرده و نتیجه را به شما اعلام میکند.

۶. ارجاع به هیئت حل اختلاف مالیاتی در صورت عدم توافق

در صورتی که اداره امور مالیاتی اعتراض شما را نپذیرد یا اگر شما با نتیجه رسیدگی مجدد موافق نباشید، میتوانید درخواست خود را به هیئت حل اختلاف مالیاتی ارجاع دهید. این هیئت شامل نمایندگانی از سازمان مالیاتی، نماینده مودی و یک قاضی است که به شکایات مالیاتی رسیدگی میکنند. در این مرحله، پرونده شما دوباره مورد بررسی قرار گرفته و رأی صادر میشود.

۷. صدور رأی هیئت حل اختلاف مالیاتی

هیئت حل اختلاف پس از بررسی دقیق پرونده و شنیدن دفاعیات، رأی نهایی خود را صادر میکند. اگر این هیئت اعتراض شما را بپذیرد، مبلغ مالیات تعیینشده کاهش پیدا میکند. در غیر این صورت، شما باید مبلغ تعیینشده را پرداخت کنید. در هر صورت، رأی این هیئت یک مرحله اساسی در فرآیند اعتراض به مالیات است و میتواند تعیینکننده نتیجه نهایی باشد.

۸. درخواست تجدیدنظر از رأی هیئت حل اختلاف (در صورت لزوم)

اگر با رأی صادرشده توسط هیئت بدوی حل اختلاف موافق نیستید، میتوانید ظرف ۲۰ روز از تاریخ ابلاغ رأی، درخواست تجدیدنظر بدهید. در این صورت، پرونده شما به هیئت حل اختلاف تجدیدنظر ارجاع میشود. این مرحله آخرین فرصت برای پیگیری اعتراض شماست و رأی صادرشده از هیئت تجدیدنظر قطعی و لازمالاجرا خواهد بود.

۹. صدور رأی نهایی و پرداخت یا تعدیل مالیات

پس از بررسی نهایی توسط هیئت تجدیدنظر، رأی نهایی صادر میشود. در صورتی که اعتراض شما پذیرفته شود، مبلغ مالیات تعدیل خواهد شد. در غیر این صورت، شما باید مالیات تعیینشده را در مهلت مقرر پرداخت کنید تا از جرایم تأخیر و مشکلات قانونی جلوگیری شود.

سامانه مالیات بر ارزش افزوده

امروزه با توجه به افزایش استفاده از ابزارهای دیجیتال و نیاز به مدیریت سادهتر امور مالیاتی، سازمان امور مالیاتی کشور سامانه مالیات بر ارزش افزوده را راهاندازی کرده است. این سامانه به مودیان کمک میکند تا بدون نیاز به مراجعه حضوری، بهصورت آنلاین اظهارنامه مالیاتی خود را ثبت، پروندههای مالیاتی خود را پیگیری و مالیاتهای خود را پرداخت کنند. امکانات مختلفی که این سامانه ارائه میدهد، به کسبوکارها امکان میدهد تا در کوتاهترین زمان و با دقت بالا به تعهدات مالیاتی خود عمل کنند.

نحوه استفاده از سامانه مالیات برای ارسال اطلاعات و اظهارنامه

_1737012073.webp)

برای ارسال اطلاعات و ثبت اظهارنامه مالیات بر ارزش افزوده از طریق سایت ارزش افزوده، مراحل زیر را دنبال کنید:

1. ثبتنام اولیه و ورود به سامانه: ابتدا باید وارد سایت رسمی سازمان امور مالیاتی به نشانی tax.gov.ir شوید و در بخش «ثبتنام الکترونیکی»، اطلاعات لازم را وارد کنید تا حساب کاربری شما ایجاد شود. اطلاعات مورد نیاز شامل مشخصات فردی، اطلاعات کسبوکار و آدرس پستی است. پس از ثبتنام، نام کاربری و رمز عبور برای شما تعریف خواهد شد که به وسیله آن میتوانید وارد حساب کاربری خود شوید.

2. انتخاب گزینه اظهارنامه مالیات بر ارزش افزوده: پس از ورود به حساب کاربری، در بخش داشبورد سامانه، گزینه «اظهارنامه مالیات بر ارزش افزوده» را انتخاب کنید. این بخش شما را به فرمهای مخصوص برای ثبت اطلاعات مالیاتی هدایت میکند.

3. تکمیل فرم اظهارنامه: در این مرحله باید اطلاعات مربوط به دوره مالیاتی را بهدقت وارد کنید. این اطلاعات شامل میزان فروش، خریدها، مالیاتهای پرداختشده و دریافتشده است. دقت کنید که تمام اطلاعات بهدرستی و بر اساس اسناد مالی شما وارد شوند؛ زیرا هرگونه مغایرت ممکن است منجر به مشکلات قانونی و جریمههای مالیاتی شود.

4. بررسی و تأیید اطلاعات واردشده: پس از وارد کردن اطلاعات، به بخش بازبینی بروید و تمامی دادههای واردشده را یکبار دیگر مرور کنید. اطمینان حاصل کنید که هیچ اشتباهی وجود ندارد، چرا که پس از تأیید نهایی، امکان ویرایش وجود نخواهد داشت.

5.ارسال اظهارنامه: در نهایت، اظهارنامه خود را بهصورت الکترونیکی از طریق سایت ارزش افزوده ارسال کنید. پس از ارسال موفقیتآمیز، سامانه یک کد رهگیری به شما ارائه میدهد که نشاندهنده ثبت اظهارنامه در سیستم است و میتوانید با این کد، در مراحل بعدی پیگیری لازم را انجام دهید.

6. پرداخت مالیات و دریافت تأییدیه: پس از ارسال اظهارنامه، اگر مالیاتی به شما تعلق بگیرد، میتوانید آن را بهصورت آنلاین از طریق سامانه پرداخت کنید. پرداخت بهموقع مالیات میتواند از بروز جرایم مالیاتی جلوگیری کند و تأییدیه پرداخت نیز بهصورت الکترونیکی در سامانه ثبت خواهد شد.

%20%DA%AF%D9%88%D8%B4%DB%8C_1737012097.webp)

امکانات و خدمات سامانه مالیات برای کاربران

سامانه مالیات بر پرونده ارزش افزوده امکاناتی متنوع و مفید برای مدیریت بهتر مالیات و انجام تعهدات مالیاتی را در اختیار کاربران قرار میدهد. این خدمات نه تنها باعث تسهیل امور مالیاتی مودیان میشود، بلکه با کاهش نیاز به مراجعه حضوری، بهرهوری و صرفهجویی در زمان و هزینه را نیز به همراه دارد. در ادامه، امکانات اصلی و خدماتی که این سامانه برای کاربران ارائه میدهد، بهطور کامل توضیح داده شده است.

۱. مدیریت پرونده ارزش افزوده

یکی از مهمترین امکانات سامانه، قابلیت مدیریت پرونده ارزش افزوده است. کاربران میتوانند از طریق این بخش، تمامی اطلاعات مرتبط با پرونده مالیاتی خود را مشاهده و مدیریت کنند. این اطلاعات شامل سوابق مالیاتی، مالیاتهای پرداختشده و بدهیهای مالیاتی است. بهعلاوه، کاربران میتوانند بهراحتی وضعیت پروندههای مالیاتی خود را بررسی کرده و در صورت نیاز، اقدامهای لازم را انجام دهند. پرونده ارزش افزوده به کاربر امکان میدهد که همه امور مالیاتی خود را در یک مکان مشخص و با دسترسی سریع مدیریت کند.

۲. پرداخت الکترونیکی مالیات

سامانه مالیات بر ارزش افزوده با فراهم کردن گزینه پرداخت الکترونیکی، روند پرداخت مالیات را بسیار سادهتر و کاربرپسندتر کرده است. این ویژگی به مودیان این امکان را میدهد که بدون نیاز به مراجعه حضوری به بانکها یا دفاتر مالیاتی، مالیاتهای خود را بهصورت آنلاین و از طریق سایت رسمی سازمان امور مالیاتی پرداخت کنند. پرداخت بهموقع مالیات، نه تنها از جریمههای دیرکرد جلوگیری میکند، بلکه به کاربران این اطمینان را میدهد که مالیات خود را بهدرستی و در زمان مقرر پرداخت کردهاند.

۳. پیگیری اعتراضات و شکایات مالیاتی

گاهی ممکن است مودیان با مبلغ یا نحوه محاسبه مالیات خود موافق نباشند و نیاز به پیگیری داشته باشند. سامانه مالیات بر ارزش افزوده به کاربران این امکان را میدهد که اعتراضات و شکایات خود را بهصورت آنلاین ثبت و پیگیری کنند. در این بخش، مودیان میتوانند دلیل اعتراض خود را ثبت کرده و مدارک مرتبط را بارگذاری کنند. سازمان امور مالیاتی با بررسی مدارک و دلایل، به اعتراضات رسیدگی میکند و نتیجه را به اطلاع مودی میرساند. این روند شفافیت بیشتری را در پیگیری مشکلات مالیاتی ایجاد کرده و از بروز مسائل پیچیدهتر جلوگیری میکند.

۴. دسترسی به اطلاعیهها و بخشنامهها

یکی از ویژگیهای کلیدی سامانه مالیات بر ارزش افزوده، اطلاعرسانی سریع و بهروز به کاربران است. سازمان امور مالیاتی از طریق این سامانه، اطلاعیهها، بخشنامهها و تغییرات جدید در قوانین و مقررات مالیاتی را به کاربران اعلام میکند. مودیان میتوانند با استفاده از این بخش، بهروزترین اخبار و اطلاعات را در مورد قوانین مالیاتی دریافت کرده و در صورت نیاز، فعالیتهای خود را بر اساس تغییرات جدید تنظیم کنند. این امکان به کاربران کمک میکند تا همواره با قوانین جاری آشنا باشند و از جرایم ناشی از عدم اطلاع از مقررات جدید جلوگیری کنند.

نکات ارزشمند و پایانی درباره مالیات بر ارزش افزوده

درک و مدیریت مالیات بر ارزش افزوده برای هر کسبوکاری ضروری است. با وجود پیچیدگیهای این سیستم، پیروی از مقررات و استفاده از سامانه الکترونیکی مالیات بر ارزش افزوده، میتواند به کاهش جریمهها و تسهیل امور مالیاتی کمک شایانی کند. یکی از مهمترین نکات این است که به موقع ثبتنام کنید، اظهارنامهها را دقیق و بهموقع ارسال کنید و همواره از آخرین تغییرات قانونی مطلع باشید.

برای کسب دانش بیشتر و مدیریت بهتر، کتاب قانون ارزش افزوده نوشته محمدجواد عظیمی فرد، موسس راوی حساب، منبعی جامع و کاربردی برای تمامی کسبوکارهاست. این کتاب با تکیه بر تجارب و اطلاعات بهروز، میتواند راهنمایی دقیق برای درک قوانین مالیاتی و نحوه صحیح اعمال آنها باشد.

اگر به دنبال افزایش آگاهی خود در زمینه مالیات هستید، پیشنهاد میشود مطالعه این کتاب را در برنامه خود قرار دهید. با رعایت دقیق نکات و استفاده از منابع معتبر، میتوانید به بهترین نحو از سیستم مالیاتی بهرهمند شوید و کسبوکار خود را در مسیر پیشرفت و موفقیت قرار دهید.

دیدگاه کاربران

0 دیدگاه

در انتظار تایید...