راهنمای جامع ماده ۲۷۲ قانون مالیات های مستقیم

مهدی مرادی

دسته بندی : آموزه های مالیاتی

تاریخ انتشار :17 بهمن 1403

تاریخ بروزرسانی :22 فروردین 1404

راهنمای جامع ماده ۲۷۲ قانون مالیات های مستقیم

فهرست مطالب این مقاله

00:00:00

00:00:00

ویس شماره یک آموزش لورم در حالت پخش

00:00:00

00:00:00

ویس شماره یک آموزش لورم در حالت پخش

در زندگی روزمره، چه به عنوان شهروند عادی و چه به عنوان صاحب کسبوکار، آگاهی از قوانین مالیاتی برای همه ما ضرورت دارد. یکی از این قوانین، ماده 272 قانون مالیات های مستقیم است که به طور خاص به ضوابط و شرایط مالیاتهای مستقیم، بررسیها و بخشودگی جرایم مربوط به آن پرداخته است. این ماده برای شرکتها و اشخاص مشمول، اطلاعات ارزشمندی را دربارهی نحوه محاسبه، گزارشدهی و حتی برخورداری از بخشودگیها فراهم میکند.

اگر کنجکاو هستید بدانید که ماده 272 قانون مالیات های مستقیم چگونه بر مالیاتها تأثیر میگذارد، شامل چه موضوعاتی میشود و چگونه میتوانید از جرایم مالیاتی پیشگیری یا برخوردار شوید، ادامهی این مقاله را از دست ندهید. در این مطلب، ابتدا به تعریف و مباحث کلیدی این ماده میپردازیم و سپس به نکات مهم و اصلاحیههای جدید مرتبط با آن اشاره خواهیم کرد. با ما همراه باشید تا با درکی ساده و جامع به تمامی سوالات خود در مورد این ماده مالیاتی پاسخ دهید و از پیچیدگیهای آن آگاه شوید.

ماده 272 قانون مالیات های مستقیم چیست و شامل چه موضوعاتی میشود؟

در قوانین مالیاتی ماده 272 قانون مالیات های مستقیم یکی از مادههای مهم این قانون است که به تعیین مقررات و ضوابط حسابرسی مالیاتی میپردازد. این ماده بهویژه برای شرکتها و اشخاص حقیقی و حقوقی اهمیت دارد چرا که نقش مهمی در نحوه گزارشدهی و محاسبه مالیات مستقیم آنها ایفا میکند. در این بخش به بررسی جزئیات این ماده و موضوعاتی که تحت پوشش آن قرار میگیرند خواهیم پرداخت.

جدول ماده ۲۷۲ قانون مالیاتها (راهنمای ضوابط و شرایط)

ماده 272 قانون مالیات های مستقیم به سازمان امور مالیاتی اجازه میدهد که گروههایی از اشخاص حقیقی و حقوقی را ملزم به ارائه صورتهای مالی حسابرسیشده کند. این ماده برای افزایش شفافیت مالی و صحت اطلاعات مالیاتی به کار میرود و برای شرکتهای مشمول ماده 272 اهمیت زیادی دارد. در ادامه، جدول ماده 272 مالیات و تبصرههای آن را مشاهده میکنید:

راهنمای ضوابط و شرایط ماده 272 قانون مالیات های مستقیم

- اعلام مشمولین ماده 272: هر سال، سازمان امور مالیاتی تا پایان دیماه، اشخاص حقیقی و حقوقی مشمول این ماده را براساس نوع و حجم فعالیت مشخص و اعلام میکند.

- مهلت ارائه گزارش حسابرسی: اشخاص مشمولین ماده 272 موظفاند صورتهای مالی حسابرسیشده را همراه با اظهارنامه مالیاتی یا حداکثر تا سه ماه پس از پایان مهلت اظهارنامه ارائه دهند.

- جریمه عدم ارائه گزارش: در صورت عدم ارائه گزارش حسابرسی در مهلت تعیینشده، جریمهای برابر با ۲۰٪ مالیات مقرر اعمال میشود.

- استفاده از گزارش حسابرسی: گزارشهای مالی و حسابرسی تهیهشده طبق این ماده، میتوانند به عنوان مبنای تعیین درآمد مشمول مالیات توسط ادارات مالیاتی مورد استناد قرار گیرند.

- واگذاری حسابرسی به نهادهای تخصصی: سازمان امور مالیاتی میتواند حسابرسی مالی اشخاص مشمول را به سازمان حسابرسی یا مؤسسات حسابرسی معتبر واگذار کند، و هزینه این خدمات بر عهده خود سازمان امور مالیاتی خواهد بود.

نکات کلیدی در تبصره (۱) ماده 272 قانون مالیات های مستقیم

در تبصره (۱) ماده 272 قانون مالیات های مستقیم، راهکاری روشن و شفاف برای استفاده از گزارشهای مالی حسابرسیشده بهعنوان مرجعی معتبر برای تشخیص درآمد مشمول مالیات ارائه شده است. این تبصره تأکید میکند که صورتهای مالی حسابرسیشده و گزارشهای بازرسی قانونی، در صورتی که مطابق قوانین و مقررات مالیاتی تنظیم شده باشند، میتوانند توسط ادارات مالیاتی بهعنوان ابزار اصلی برای محاسبه دقیق مالیات به کار گرفته شوند.

در عمل، این یعنی اگر شرکتهای مشمول ماده 272 صورتهای مالی حسابرسیشده خود را با دقت و صحت لازم تنظیم و ارائه کنند از چالشهای مالیاتی احتمالی کاسته میشود و شفافیت بیشتری در فرآیند تعیین مالیات حاصل خواهد شد. این تبصره همچنین نشاندهنده اهمیت کار با حسابداران حرفهای است چرا که دقت و صحت گزارشهای آنان نقش مستقیم در تعیین مالیات دارد.

به زبان ساده، تبصره (۱) ماده ۲۷۲ فرصتی است برای شرکتها و اشخاص حقیقی تا با ارائه گزارشهای حسابرسیشده دقیق و معتبر در مسیر مالیاتی خود با اطمینان بیشتری حرکت کنند و از مشکلات ناشی از گزارشهای ناقص یا نادرست جلوگیری نمایند.

نکات مهم تبصره (۲) ماده 272 قانون مالیات های مستقیم

تبصره (۲) ماده 272 قانون مالیات های مستقیم به سازمان امور مالیاتی کشور این اختیار را میدهد که حسابرسی صورتهای مالی و تنظیم گزارشهای مالیاتی اشخاص حقیقی و حقوقی را به سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران واگذار کند. در این حالت، پرداخت حقالزحمه حسابرسی مالیاتی بر عهده سازمان امور مالیاتی کشور است.

این تبصره به منظور افزایش دقت و صحت در فرآیند حسابرسی مالیاتی و بهرهگیری از تخصص و تجربه مؤسسات حسابرسی معتبر تدوین شده است. با واگذاری حسابرسی به این مؤسسات، سازمان امور مالیاتی میتواند از گزارشهای دقیق و استاندارد برای تشخیص درآمد مشمول مالیات استفاده کند.

برای اشخاص مشمول، این تبصره به معنای آن است که ممکن است حسابرسی مالی آنها توسط مؤسسات حسابرسی مستقل انجام شود و هزینههای مربوطه نیز توسط سازمان امور مالیاتی پرداخت میشود. این رویکرد میتواند به افزایش شفافیت و اعتماد در فرآیند حسابرسی مالیاتی منجر شود.

به طور خلاصه تبصره (۲) ماده 272 با هدف بهبود کیفیت حسابرسیهای مالیاتی و استفاده از توانمندیهای مؤسسات حسابرسی معتبر به سازمان امور مالیاتی اجازه میدهد تا با واگذاری این وظایف فرآیند تشخیص و وصول مالیات را بهینهسازی کند.

%20%D9%85%D8%A7%D8%AF%D9%87%20272%20%D9%82%D8%A7%D9%86%D9%88%D9%86%20%D9%85%D8%A7%D9%84%DB%8C%D8%A7%D8%AA%20%D9%87%D8%A7%DB%8C%20%D9%85%D8%B3%D8%AA%D9%82%DB%8C%D9%85_1739012383.webp)

شرکتها و اشخاص مشمول ماده 272 قانون مالیات مستقیم

شفافیت و دقت بیشتر در گزارشهای مالیاتی از موضوعات کلیدی است که ماده 272 قانون مالیات های مستقیم توجه ویژهای به آن دارد. این ماده گروههای خاصی از شرکتها و اشخاص را ملزم میکند تا صورتهای مالی حسابرسیشده خود را به سازمان امور مالیاتی ارائه دهند. اما این ماده دقیقاً شامل چه کسانی میشود؟

در واقع این ماده اشخاص و شرکتهایی را که بر اساس نوع یا حجم فعالیتشان میتوانند تأثیر زیادی بر اقتصاد داشته باشند به دو دسته تقسیم میکند:

بر اساس نوع فعالیت: برخی از شرکتها به دلیل نقش و جایگاه اقتصادیشان مشمول این ماده هستند از جمله:

- شعب و نمایندگیهای شرکتهای خارجی که در ایران ثبت شدهاند.

- شرکتهای سهامی عام و همچنین شرکتهای تابعه و وابسته به آنها.

- شرکتهای سرمایهگذاری و هلدینگها، به دلیل نقش مهمی که در مدیریت مالی و سرمایهگذاری دارند.

- نهادهای عمومی غیردولتی و سازمانها و شرکتهای وابسته به آنها که از منابع عمومی بهرهمند هستند و شفافیت آنها ضروری است.

بر اساس حجم فعالیت: گروه دیگری از شرکتها و اشخاص به دلیل اندازه فعالیت یا درآمد بالا، مشمول این ماده میشوند. معیارهایی که برای این دسته در نظر گرفته شده شامل:

- درآمد کل: اگر درآمد سالیانه (شامل فروش کالا یا خدمات) بیش از ۳۰۰ میلیارد ریال باشد.

- جمع داراییها: اگر ارزش داراییها در ترازنامه بالای ۵۰۰ میلیارد ریال باشد.

- شرکتهای پیمانکاری: اگر دریافتی از قراردادهای پیمانکاری بیش از ۳۰۰ میلیارد ریال باشد.

به بیان ساده تر، ماده ۲۷۲ تلاش میکند تا با نظارت بیشتر بر روی این شرکتها و اشخاص اطلاعات مالی آنها را دقیقتر کند و با دریافت گزارشهای حسابرسیشده، روند مالیاتدهی آنها را شفافتر سازد. این رویکرد به دولت کمک میکند تا با اتکای بیشتری به این دادهها، درآمد مشمول مالیات را تعیین کرده و اعتماد عمومی به فرآیندهای مالیاتی را افزایش دهد.

بخشودگی جرایم مرتبط با ماده ۲۷۲ قانون مالیات های مستقیم

گاهی پیش میآید که به دلایل مختلف شرکتها و اشخاص مشمول نتوانند صورتهای مالی حسابرسیشده خود را در مهلت مقرر به سازمان امور مالیاتی ارائه دهند. ماده 272 مالیات مستقیم در کنار تأکید بر ارائه بهموقع این گزارشها، شرایطی را برای بخشودگی جرایم ماده مرتبط با آن فراهم کرده است. این تسهیلات، فرصتی است تا مودیان با انجام اقداماتی خاص از تحمیل جریمههای سنگین جلوگیری کنند.

در واقع، بخشودگی جرایم ماده 272 قانون مالیات های مستقیم برای آن دسته از مودیانی در نظر گرفته شده است که به قوانین مالیاتی احترام میگذارند و حتی اگر تأخیر داشتهاند، آمادگی خود را برای همکاری با سازمان امور مالیاتی نشان میدهند. در ادامه به شرایط بهرهمندی از این بخشودگی میپردازیم.

شرایط برخورداری از بخشودگی جرایم ماده 272 قانون مالیات های مستقیم

پرداخت بدهی مالیاتی در اسرع وقت: برای استفاده از این تسهیلات، مودیان باید بدهیهای مالیاتی خود را در کوتاهترین زمان ممکن تسویه کنند. پرداخت بهموقع بدهی نشاندهنده پایبندی مودی به قانون و تأیید حسن نیت او در همکاری با سازمان امور مالیاتی است.

ثبت درخواست رسمی بخشودگی: پس از پرداخت بدهی، مودیان باید درخواست بخشودگی خود را بهصورت رسمی ثبت کنند. این درخواست به سازمان امور مالیاتی ارسال میشود و پس از بررسی در صورت احراز شرایط، بخشودگی جرایم تصویب خواهد شد.

ارائه مدارک کامل و شفاف: شفافیت و دقت در ارائه اسناد و صورتهای مالی نقش مهمی در دریافت بخشودگی دارد. اگر مودیان با صداقت و دقت اطلاعات مالی خود را ارائه دهند سازمان امور مالیاتی نیز با اعتماد بیشتری درخواست آنها را بررسی خواهد کرد.

ایجاد تسهیلات در نظام مالیاتی از جمله مشوقهایی است که به مودیان برای رعایت قوانین مالیاتی انگیزه میدهد. در این راستا، ماده 272 قانون مالیات های مستقیم با قوانین مرتبط با بخشودگی جرایم به مودیان فرصت میدهد تا در صورت بروز خطا یا تأخیر با تسویه بهموقع بدهیها از جرایم مالیاتی رهایی یابند. این رویکرد، علاوه بر ایجاد انگیزه برای شفافیت و نظم مالی به کاهش فشار مالی ناشی از جرایم کمک میکند.

ضوابط گزارش حسابرسی در ماده 272 مالیات های مستقیم

گزارش حسابرسی مالی تصویری واقعی از وضعیت مالی مودیان ارائه میدهد و به دولت امکان میدهد تا مالیات را به درستی محاسبه کرده و از فرار مالیاتی جلوگیری کند. همچنین برای مودیان، این گزارش ابزاری است تا با ارائه شفاف اطلاعات از مشکلات مالیاتی در آینده جلوگیری کنند و تعامل مثبتی با سازمان امور مالیاتی داشته باشند.

شرایط و ضوابط ارائه گزارش حسابرسی

- استفاده از مؤسسات معتبر برای تهیه گزارش: گزارشهای حسابرسی باید توسط سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران تهیه شوند. این مؤسسات با بهرهگیری از تخصص و تجربه خود گزارشی با استانداردهای بالا ارائه میدهند که مورد اعتماد سازمان امور مالیاتی است.

- رعایت مهلتهای قانونی: مودیان باید صورتهای مالی حسابرسیشده را همزمان با اظهارنامه مالیاتی یا حداکثر تا سه ماه پس از پایان مهلت اظهارنامه به سازمان امور مالیاتی تحویل دهند. عدم رعایت این مهلت میتواند منجر به جریمهای معادل ۲۰٪ مالیات متعلق شود.

- محتوای دقیق و شفاف گزارش: گزارش باید شامل بررسی دقیق صورتهای مالی، اظهار نظر درباره صحت و کامل بودن اطلاعات و مطابقت با استانداردهای حسابداری باشد. همچنین هرگونه انحراف یا نکتهای که نیاز به توضیح داشته باشد باید بهطور شفاف در گزارش ذکر شود.

- استفاده از گزارش در تشخیص مالیات: سازمان امور مالیاتی از این گزارشها برای تعیین دقیقتر درآمد مشمول مالیات استفاده میکند. از این رو، دقت و صحت اطلاعات ارائهشده در گزارشها نقش مهمی در تعیین نهایی مالیات ایفا میکند.

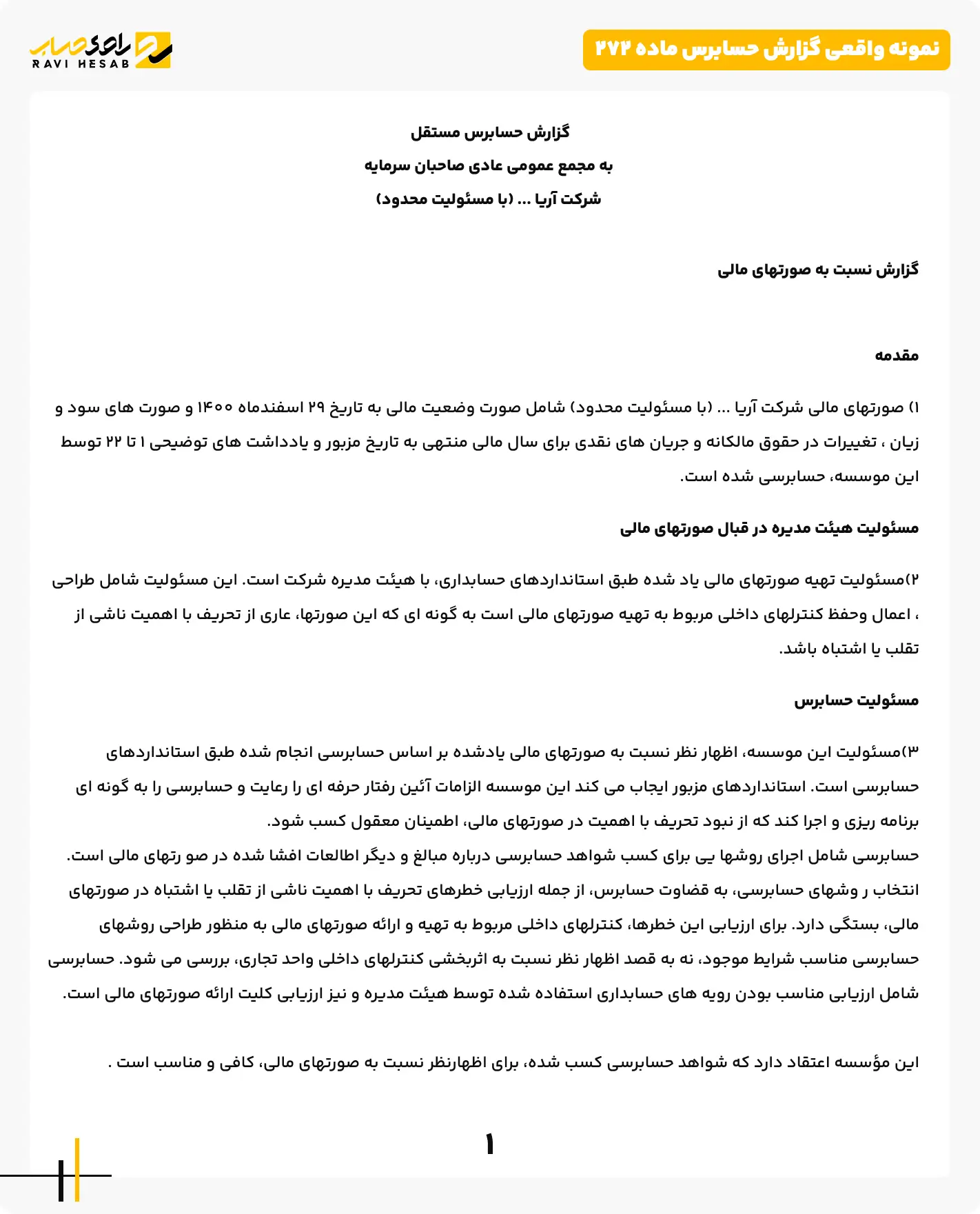

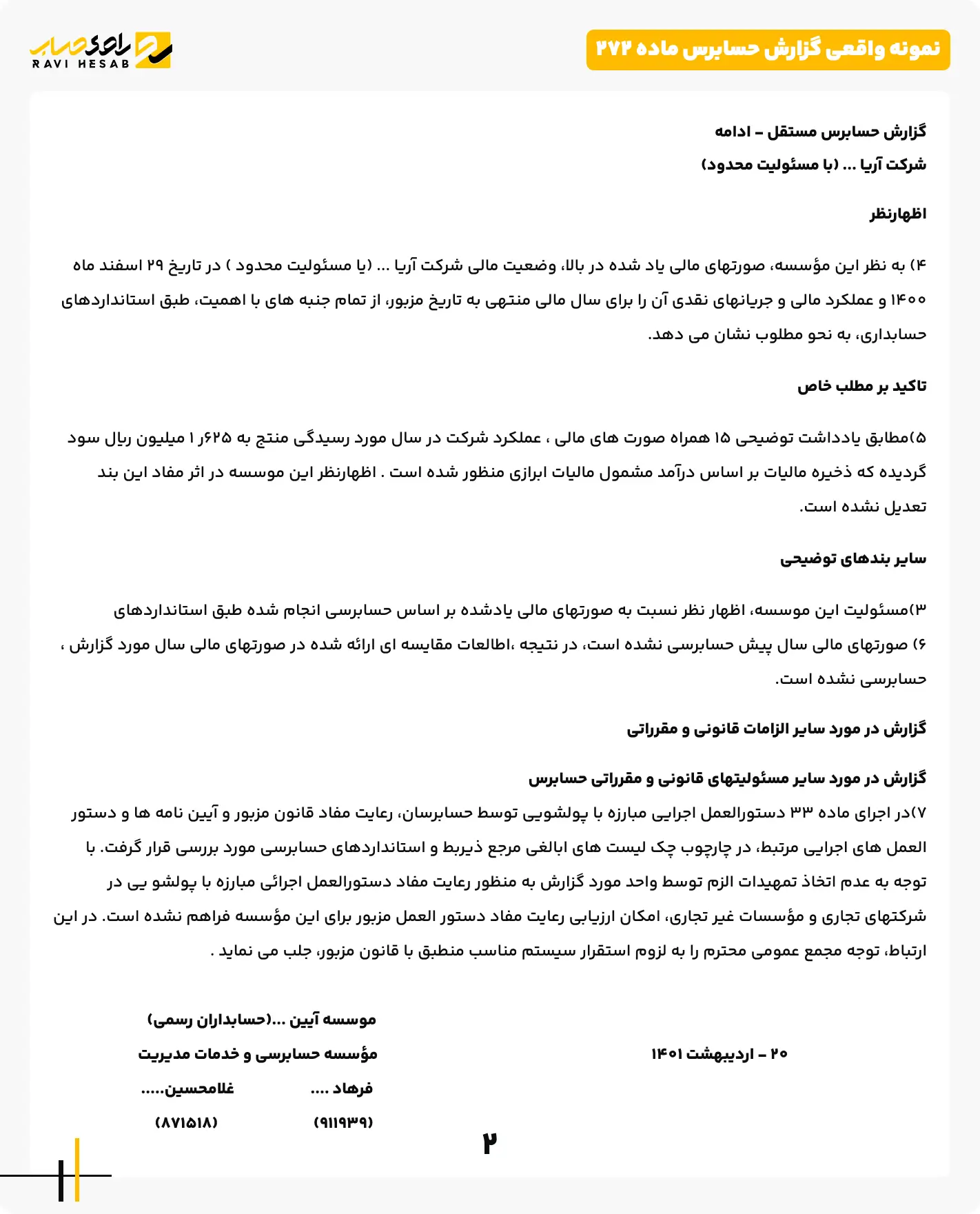

نمونه گزارش حسابرسی

این تصویر، نمونهای از گزارش حسابرسی است که بر اساس استانداردهای حسابرسی مصوب «جامعه حسابداران رسمی ایران» و الزامات سازمان حسابرسی تهیه شده است. گزارش حسابرسی در کنار ارائه نظر مستقل حسابرس درباره صورتهای مالی، به ذینفعان کمک میکند تا ارزیابی دقیقی از شفافیت و قابل اتکا بودن اطلاعات مالی داشته باشند. رعایت اصول بیطرفی و دقت حرفهای در تهیه چنین گزارشی، زمینه افزایش اعتماد و اطمینان خاطر مدیران، سهامداران و سایر ذینفعان را فراهم میآورد.

اصلاحیهها و تغییرات جدید ماده 272 قانون مالیات های مستقیم

ماده 272 قانون مالیات های مستقیم بهعنوان یکی از قوانین کلیدی برای افزایش شفافیت و دقت در گزارشهای مالی طی سالهای اخیر دستخوش اصلاحات و تغییرات متعددی شده است. این تغییرات بهویژه برای اشخاص حقیقی و حقوقی مشمول این ماده اهمیت دارد زیرا با رعایت آنها میتوانند از بروز مشکلات و جریمههای مالیاتی جلوگیری کنند. در اینجا به مهمترین اصلاحیهها و تغییرات جدید در این ماده میپردازیم تا شما بهروزرسانیهای لازم را بشناسید.

تغییرات مهم اصلاحیههای اخیر

- اصلاحیه تیر ۱۳۹۴: در تاریخ ۳۱ تیر ۱۳۹۴ تغییرات مهمی در ماده ۲۷۲ به تصویب رسید که اشخاص بیشتری را مشمول این ماده قرار داد. طبق این اصلاحیه، هر شخص حقیقی یا حقوقی که درآمد ناخالص آن بیش از ۵۰ میلیارد ریال و یا جمع داراییهای آن بیش از ۸۰ میلیارد ریال باشد ملزم به ارائه صورتهای مالی حسابرسیشده است. این تغییرات با هدف شفافیت بیشتر در گزارشدهی مالیاتی اجرایی شد.

- بهروزرسانی حد نصابها: با توجه به تغییرات اقتصادی، حد نصابهای مذکور در ماده ۲۷۲ نیز طی سالهای اخیر افزایش یافته است. بهعنوان مثال، در آخرین اطلاعیه مربوط به سال ۱۴۰۱، این حد نصابها به ۸۰ میلیارد ریال برای درآمد ناخالص و ۱۵۰ میلیارد ریال برای داراییها افزایش یافتهاند. این افزایش به معنی آن است که افراد بیشتری ممکن است تحت پوشش این ماده قرار بگیرند.

- گسترش فهرست اشخاص مشمول: ماده ۲۷۲ در اصلاحیههای جدید خود، گروههای بیشتری را مشمول ارائه گزارشهای حسابرسیشده کرده است. از جمله این گروهها میتوان به شعب و دفاتر نمایندگی شرکتهای خارجی ثبتشده در ایران، شرکتهای سهامی عام و شرکتهای سرمایهگذاری (هلدینگها) اشاره کرد. این افراد و شرکتها به دلیل حجم و اهمیت فعالیت اقتصادی خود باید گزارشهای مالی شفافی ارائه دهند.

- تأکید بر ارائه بهموقع گزارشها: در اصلاحیههای جدید، سازمان امور مالیاتی بر اهمیت ارائه بهموقع صورتهای مالی حسابرسیشده تأکید کرده است. اشخاص مشمول باید گزارشهای خود را همزمان با اظهارنامه مالیاتی یا نهایتاً تا سه ماه پس از مهلت اظهارنامه تحویل دهند. عدم رعایت این مهلت میتواند منجر به جریمهای معادل ۲۰ درصد مالیات شود؛ بنابراین، رعایت زمانبندی از اهمیت بالایی برخوردار است.

برای تمام مودیانی که تحت پوشش ماده ۲۷۲ قرار دارند آگاهی از این اصلاحیهها و رعایت دقیق آنها امری ضروری است.

مروری بر نکات مهم و نتیجهگیری از ماده 272 مالیات مستقیم

شفافیت مالی در سیستم مالیاتی کشور یکی از اهداف کلیدی است که با ابزارهایی نظیر ماده 272 قانون مالیات های مستقیم محقق میشود. این ماده به سازمان امور مالیاتی امکان میدهد تا اطلاعات دقیقتری از وضعیت مالی مودیان کسب کند و مالیاتها را بهدرستی محاسبه نماید. از سوی دیگر، اجرای این ماده به شرکتها و اشخاص کمک میکند تا با ارائه گزارشهای حسابرسیشده پایبندی خود به قوانین را نشان دهند و از مشکلات مالیاتی پیشگیری کنند. همچنین، مودیانی که گزارشهای مالی خود را بهموقع و دقیق ارائه دهند میتوانند از بخشودگی جرایم مالیاتی بهرهمند شوند.

و در آخر اگر همچنان در زمینه اجرای درست این ماده یا نحوه تکمیل و ارسال گزارشهای مالی سوالات و ابهاماتی دارید، مشاوره از یک مشاور مالیاتی میتواند به شما کمک شایانی کند. مجموعه راوی حساب سالهاست در این زمینه به مخاطبین خود خدمات ارائه میدهد و شما نیز میتوانید مشکلات و درخواست های خود را با متخصصین این مجموعه معتبر در میان بگذارید.

سوالات متداول کاربران (FAQ)

چه کسانی مشمول ماده 272 قانون مالیاتهای مستقیم هستند؟

جریمه عدم ارائه گزارش حسابرسیشده در مهلت مقرر چیست؟

آیا امکان بخشودگی جرایم مالیاتی وجود دارد؟

گزارش حسابرسی بر اساس ماده 272 قانون مالیاتهای مستقیم باید توسط چه کسانی تهیه شود؟

چه زمانی باید صورتهای مالی حسابرسیشده ارسال شوند؟

آیا این مطلب برای شما مفید بود؟

0 بازخورد

مطالب مرتبط

دریافت جدیدترین مباحث مالی

با عضویت در خبرنامه از جدیدترین اخبار و آموزش های ما مطلع شوید.

دوره های مرتبط

خدمات مشاوره مالیاتی

اشتراک های پیشنهادی

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

1,000,000تومان

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

3,000,000

1,000,000تومان

کتاب های مرتبط

320,000 تومان

0%

--:--:--:--

180,000 تومان

0%

--:--:--:--

500,000

420,000 تومان

16%

--:--:--:--

دیدگاه کاربران

0 دیدگاه