یکی از مواردی که در آموزش حسابداری مقدماتی به آن توجه ویژه می شود تنخواه است که در ادامه به تعریف و انواع آن می پردازیم.

تعریف و انواع تنخواه گردان

تنخواه گردان مبلغی پول و معمولاً پول نقد است که برای رفع نیازهای شرکتها و موسسات در اختیار کارمندانی قرار میگیرد. یعنی تنخواه گردان می تواند همیشه فرد ثابتی نباشد و بسته به شرایط هر یک از کارمندان باشد و هدف از اینکار پرداخت سریع هزینه خدمات و کالاهای مورد نیاز است که روزانه اتفاق می افتد. شرکت ها از تنخواه گردان استفاده می کنند چون روند اداری خروج پول از حساب شرکت را کوتاه می کند و نیاز به صدور چک یا دیگر اوراق نمی باشد. فرض کنید برای خرید قند و چای برای شرکت چقدر پروسه اداری لازم است تا پول از حساب شرکت خارج شود و به مغازه دار پرداخت شود. برای اینکار باید چک توسط واحد حسابداری نوشته شود و به امضا مدیرعامل یا صاحبان امضا برسد تا مثلا مبلغ ۲۰ هزار تومان پول برداشت شود که عملا این روال نشدنی است ولی برای راحتی کار می توان یک نفر را به عنوان تنخواه گردان مشخص کرد و مبلغی به حساب او واریز کرد تا در این صورت به راحتی هزینه ها انجام شود. برای درک بهتر به جدول زیر توجه کنید:

| فعالیت | مبلغ | نحوه پرداخت |

| خرید چای برای آبدارخانه | ۱۲۰٫۰۰۰ ریال | از طریق تنخواه گردان |

| خرید ملزومات | ۱۷۰٫۰۰۰ ریال | از طریق تنخواه گردان |

| خرید لامپ | ۸۰٫۰۰۰ ریال | از طریق تنخواه گردان |

پس عملا نمی شود برای خریدهای کوچک از چک استفاده کرد.

مزایای تنخواه گردان

- سادگی راحتی پرداخت و سرعت بخشیدن به فرایند

- کاهش حجم عملیات پرداختهای نقد و بانک

- افزایش میزان کنترل وجوه نقد

انواع تنخواه گردان از نظر قانون محاسبات عمومی

- ماده ۲۴– تنخواه گردان خزانه عبارت است از اعتبار بانكي در حساب درآمد عمومي نزد بانك مركزي جمهوري اسلامي ايران كه بموجب قانون اجازه استفاده از آن به ميزان معين در هر سال مالي براي رفع احتياجات نقدي خزانه در همان سال به وزارت امور اقتصادي و دارائي داده ميشود و منتها تا پايان سال واريز ميگردد

- ماده ۲۵– تنخواه گردان استان عبارت است از وجهي كه محل اعتبارات مصوب بمنظور ايجاد تسهيلات لازم در پرداخت هزينه هاي جاري و عمراني دستگاههاي اجرائي محلي تابع نظام بودجه استاني در اختيار نمايندگيهاي خزانه در مركز هر استان قرار ميدهد .

- ماده ۲۶- تنخواه گردان حسابداري عبارت است از وجهي كه خزانه و يا نمايندگي خزانه در استان از محل اعتبارات مصوب براي انجام بعضي از هزينه هاي سال جاري و تعهدات قابل پرداخت سالهاي قبل در اختيار ذيحساب قرار ميدهد تا در قبال حواله هاي صادر شده واريز و با صدور درخواست وجه مجددا دريافت گردد .

- ماده ۲۷– تنخواه گردان پرداخت عبارت است از وجهي كه از محل تنخواه گردان حسابداري از طرف ذيحساب با تأييد وزير يا رئيس مؤسسه و يا مقامات مجاز از طرف آنها برخي از هزينه ها در اختيار واحدها و يا مأموريني كه بموجب اين قانون و آئين نامه هاي اجرائي آن مجاز به دريافت تنخواه گردان هستند قرار ميگيرد تا به تدريج كه هزينه هاي مربوط انجام ميشود اسناد هزينه تحويل و مجدداً وجه دريافت دارند .

حتما بخوانید : تفاوت کد اقتصادی قدیم و جدید

نرم افزار حسابداری تنخواه

برای کار با تنخواه ابزارهای زیادی وجود دارد از قبیل : اکسل، نرم افزارهای آماده، فرم های آماده و… شما حسابداران عزیز جهت راحتی کار خود می توانید بستگی به نیاز و حجم کاری تان از هر یک از این ابزارها استفاده کنید اما فراموش نکنید در صورتی که تنخواه گردان را بصورت مکانیزه فراهم کردید حتما باید باز هم اسناد و مدارک کاغذی هم بایگانی شوند.

رسیدگی به اسناد تنخواه گردان

اسناد ارائه شده توسط تنخواه به روش های زیر قابل پرداخت است:

قبل از پرداخت هزینه

در این روش حساب تنخواه به میزان مبلغی شارژ می شود و بعد از انجام هزینه یا خرید مربوطه اسناد و فاکتورهای آن به واحد حسابداری ارائه می شود و در نهایت حسابدار باید مبلغ مذکور را از حساب تنخواه گردان کم کند که در ادامه نحوه ثبت سند حسابداری را شرح می دهیم.

بعد از پرداخت هزینه

در این روش تنخواه از حساب شخصی خود برای شرکت هزینه می کند و خرید های مورد نیاز را انجام می دهد سپس اسناد و فاکتور های خود را به واحد حسابداری ارائه می کند و نهایتا حسابدار هزینه انجام شده را در سیستم شناسایی و پرداخت را آن را انجام می دهد

چه افرادی می توانند تنخواه گردان باشند

در هر شرکت مبلغ تنخواه گردان در اختیار شخص یا اشخاص خاصی قرار میگیرد و پرداخت هزینه های جزئی شرکت از محل تنخواه بر عهده آن شخص میباشد. به این شخص تنخواه دار یا مسئول تنخواه میگویند. از تنخواه دار در همان ابتدای کار تضمین لازم دریافت میشود. تنخواه گردان باید مورد اعتماد باشد .

سقف اعتبار تنخواه چگونه است

هر مؤسسه مبلغ معینی را در بودجه سالانه خود به عنوان تنخواه گردان تعیین میکند و آن را در مقابل رسید به یک یا چند کارمند میسپارد تا بسته به نیاز خرج کنند. در پایان سال مالی یا در دورههای کوتاهتر به حساب تنخواه گردان و صورت خرجها رسیدگی میشود و اگر مبلغی از آن باقیمانده باشد به صندوق شرکت بازگردانده میشود.

کنترل اسناد هزینه ای

وقتی اسناد و مدارکی را از تنخواه تحویل می گیرید باید شرایطی داشته باشد و هر اسناد و مدارکی قابل قبول برای اداره مالیاتی نمی باشد. برای درک بیشتر به جدول زیر دقت کنید:

| ردیف | فعالیت | تایید/عدم تایید |

| ۱ | فاکتور بدون قلم خوردگی باشد | تایید |

| ۲ | فاکتور باید تاریخ داشته باشد | تایید |

| ۳ | فاکتور فاقد مهر و امضا می باشد | عدم تایید |

| ۴ | فاکتور اگر چاپی باشد بهتر است | تایید |

| ۵ | فاکتور باید دارای شماره اقتصادی و شناسه ملی باشد | تایید |

| ۶ | محاسبات در متن فاکتور با جمع آن همخوانی ندارد | عدم تایید |

| ۷ | شماره سریال چاپی ندارد | عدم تایید |

پس جریان کنترل اسناد مثبته طبق مراحل زیر است

- مرحله اول : اسناد مثبته جمع آوری شود

- مرحله دوم : بررسی و کنترل اسناد

- مرحله سوم : نواقص برطرف شود

- مرحله چهارم : گزارشات لازم انجام شود

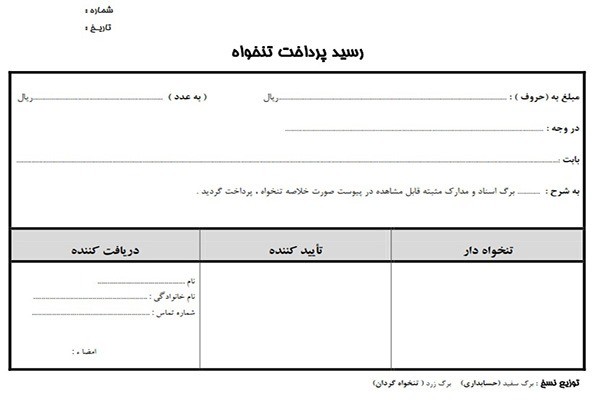

فرم تنخواه گردان

برای دقیق تر کار کردن با حساب تنخواه گردان و شخص تنخواه دار می توانید از فرم زیر استفاده کنید :

فرم پرداخت تنخواه گردان

حسابداری تنخواه گردان

حسابداری تنخواه گردان به دو روش ثابت و متغییر انجام می پذیرد

روش ثابت

سقف مبلغ تنخواه گردان توسط مدیران مؤسسه تعیین شده و مدت زمان استفاده از این روش معمولا طبق آیین نامه تنخواه گردان و دستورالعمل های تصویب شده در مؤسسات می باشد. حساب تنخواه گردان ایجاد و با انجام هزینه در طول دوره، گردش مالی پیدا می کند و در پایان دوره مالی بسته شود.

روش متغیر

در این روش مانند روش قبل، تنخواه گردان را با توجه به دستورالعمل ها و آیین نامه های تنخواه جهت تأمین مخارج انجام شده، ایجاد می نماییم. ولی این حساب در طول دوره مالی بابت انجام هزینه، هیچگونه گردش مالی نداشته و رقمی در آن ثبت نمی شود تا پایان دوره مالی که بسته شود.

ثبت سند حسابداری تنخواه گردان به روش ثابت

| حسابداری تنخواه گردان به روش ثابت | حسابداری تنخواه گردان به روش متغییر | |||||

| مرحله | شرح | بد | بس | شرح | بد | بس |

| افتتاح | تنخواه گردان موجودی نقد و بانک | ** | تنخواه گردان موجودی نقد و بانک | ** | ||

| ** | ** | |||||

| ثبت هزینه | در روش ثابت ثبتی انجام نمی شود | – | – | هزینه تنخواه گردان | ** | ** |

| شارژ تنخواه | هزینه موجودی نقد و بانک | ** | ** | تنخواه گردان موجودی نقد و بانک | ** | ** |

| بستن تنخواه | هزینه تنخواه گردان | ** | ** | هزینه تنخواه گردان | ** | ** |

تنخواه گردان در ترازنامه

حساب تنخواه گردان در اصل یک حساب معین است. اگر به ترتیب بخواهیم حسابها را دسته بندی کنیم شرایط زیر را خواهیم داشت :

حسابها در سطح : کل ، معین ، تفصیل

بنابراین حساب تنخواه گردان بدین شرح است

| حساب کل | حساب معین | حساب تفصیل |

| موجودی نقد و بانک | تنخواه گردان | تنخواه احمدی |

در این صورت در ترازنامه حساب تنخواه گردان با نام موجودی نقد و بانک ذکر می شود.

در صورت تمایل به آموزش حسابداری از طریق همین سایت می توانید به قسمت مربوطه مراجعه کنید .

دیدگاه کاربران

0 دیدگاه

در انتظار تایید...