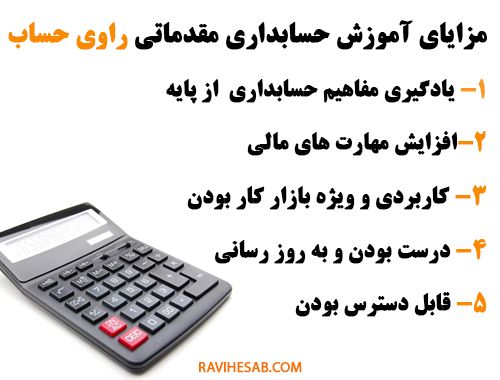

آموزش حسابداری مقدماتی

زمان دوره

دقیقه آموزش

مدرس دوره:

تعداد فایل:

4 ویدئو

نحوه برگزاری:

آنلاین

تاریخ انتشار

1402/06/22

دیدگاه ها:

2 دیدگاه

رایگان

دانلود دورهدسترسی مادام العمر به دوره

6 ماه پشتیبانی کاملا رایگان

خدمات پس از فروش محصول

تضمین کیفیت دوره

سرفصل های آموزش حسابداری مقدماتی

آموزش حسابداری

1 جلسه

آموزش نرمافزارهای حسابداری

3 جلسه

_1701326854.png)

پشتیبانی دوره

0

سطح کیفیت آموزش

0

ارزش خرید به قیمت

0

سهولت استفاده

0

2 دیدگاه

راوی حساب

(1402/09/15)

سلام این قسمت در حال بارگذاری است

پشتیبان سایت

(1403/09/20)

سلام ممنون از لطف شما