مالیات مستقیم تاثیر مستقیمی بر درآمد و دارایی شما دارد. چه یک فرد عادی باشید، چه یک کارآفرین، آشنایی با این قوانین میتواند به شما کمک کند تا از فرصتهای مالیاتی بهره ببرید و از جریمههای احتمالی جلوگیری کنید.

در همین صفحه، تمام قوانین مالیات مستقیم بهصورت جامع و بهروز در اختیار شما قرار گرفته است. همچنین، یک ویدیو آموزشی تهیه کردهایم که میتوانید با مشاهده آن، روش کارکرد این صفحه را یاد بگیرید و از تمام امکانات آن استفاده کنید.

مالیات مستقیم به زبان ساده

مالیات مستقیم، همانطور که از نامش پیداست، مالیاتی است که مستقیماً از افراد یا شرکتها به دلیل درآمد یا داراییشان دریافت میشود. به بیان سادهتر، وقتی شما یا کسبوکارتان درآمدی کسب میکنید، دولت بخشی از آن درآمد را به عنوان مالیات مستقیم طلب میکند. این نوع مالیات در واقع نشاندهنده سهمی از درآمد یا دارایی شماست که برای تأمین هزینههای عمومی کشور به خزانه دولت میرود.

مثالی از مالیات مستقیم:

برای اینکه بهتر این موضوع را درک کنیم، یک مثال ساده بزنیم: فرض کنید شما به عنوان یک کارمند در پایان هر ماه حقوقی دریافت میکنید. در این حالت، قبل از اینکه حقوق کامل خود را دریافت کنید، بخشی از آن به عنوان مالیات کسر میشود. این بخش از حقوق شما همان مالیات مستقیم است که بر درآمد شما اعمال شده است. یا مثلاً اگر یک خانه یا ملکی داشته باشید، با توجه به ارزش آن ملک، سالانه مالیاتی به عنوان مالیات بر دارایی پرداخت خواهید کرد که آن هم نوعی از مالیات مستقیم است.

اگر به دنبال آموزش جامع مالیات و یادگیری اصول و نکات کلیدی در این زمینه هستید، حتماً به دوره آموزش جامع مالیات ما سر بزنید. این دوره میتواند به شما در درک بهتر قوانین مالیاتی و بهینهسازی وضعیت مالی کمک شایانی کند.

مالیات مستقیم چند نوع دارد؟

وقتی صحبت از مالیات مستقیم میشود، دو نوع اصلی را میتوانیم در نظر بگیریم: مالیات بر درآمد و مالیات بر دارایی. این دو نوع مالیات، هر کدام بخشهای متفاوتی از درآمدها و داراییهای ما را در بر میگیرند. مالیات بر درآمد شامل درآمدهای ماهانه، سود کسبوکار یا حتی اجارههایی است که از املاک خود به دست میآوریم. از سوی دیگر، مالیات بر دارایی به اموال و داراییهای ثابت مانند ملک و ارث تعلق میگیرد و بر اساس ارزش آنها تعیین میشود. هر یک از این انواع مالیات، به شکلی خاص درآمد یا دارایی ما را هدف میگیرد و در بخشهای بعدی، به طور دقیقتری بررسی خواهند شد تا جزئیات و موارد مشمول آنها را بهتر بشناسیم. بیایید اول از همه جدول مالیات مستقیم را با هم مشاهده کنیم.

در جدول مالیات مستقیم، انواع مالیاتهایی که بصورت مستقیم در قانون مشخص شده را به صورت مختصر معرفی کردیم. بیایید بیشتر با این نوع مالیات ها آشنا شویم.

مالیات بر درآمد شامل چه مواردی میشود؟

برای درک بهتر این موضوع باید بدانیم که مالیات بر درآمد شامل تمام درآمدهایی است که افراد یا شرکتها در طول یک سال به دست میآورند و مشمول پرداخت سهمی به دولت هستند. این مالیات، که به عنوان یکی از اصلیترین انواع مالیات مستقیم شناخته میشود، به شکلهای مختلفی از درآمدها تعلق میگیرد و در هر مورد با توجه به شرایط و قوانین خاص خود محاسبه میشود. به طور کلی، پنج نوع اصلی از مالیات بر درآمد وجود دارد که هر کدام از آنها بخش خاصی از درآمد افراد و شرکتها را پوشش میدهد. در ادامه، هر یک از این انواع را به طور مختصر بررسی میکنیم تا تصویر واضحتری از این دسته مالیاتی به دست آورید.

مالیات بر درآمد حقوق

در مواردی که مالیات بر درآمد حقوق از حقوق و دستمزد کارمندان کسر میشود، کارفرما این مالیات حقوق را پیش از پرداخت حقوق، از مبلغ کل کسر کرده و به دولت پرداخت میکند. این نوع مالیات بسته به میزان حقوق دریافتی فرد و نرخهای معین، متفاوت است و معمولاً به صورت ماهانه محاسبه و پرداخت میشود.

مالیات بر درآمد اشخاص حقوقی

بر اساس اصول عدالت مالیاتی، مالیات بر درآمد اشخاص حقوقی به درآمدی تعلق میگیرد که شرکتها و سازمانها در طول سال به دست میآورند. این نوع مالیات حقوقی بر اساس سود خالص شرکتها محاسبه میشود و شامل کلیه درآمدهای ناشی از فعالیتهای تجاری و اقتصادی آنهاست. نرخ این مالیات متناسب با میزان درآمد و قوانین مالیاتی جاری تعیین میشود.

مالیات بر درآمد املاک

به منظور حمایت از تامین منابع مالی دولت، مالیات بر درآمد املاک به درآمدهایی که از اجاره یا فروش املاک به دست میآید تعلق میگیرد. افرادی که از املاک خود به عنوان منبع درآمد استفاده میکنند، باید بخشی از آن درآمد را به عنوان مالیات املاک به دولت بپردازند. این مالیات بر اساس ارزش اجاره یا مبلغ فروش ملک محاسبه میشود.

مالیات بر درآمد مشاغل

برای کسبوکارهای کوچک و تازهنفس، مالیات بر درآمد مشاغل شامل درآمدهایی است که افراد از فعالیتهای شغلی یا کسبوکارهای کوچک خود به دست میآورند. مشاغل آزاد، فروشگاهها و ارائهدهندگان خدمات جزء افرادی هستند که مشمول مالیات مشاغل میشوند. این مالیات نیز بر اساس میزان درآمد و نوع فعالیت محاسبه میشود و نرخهای متفاوتی دارد.

مالیات بر درآمد اتفاقی

یکی از نکات مهم در مالیات بر درآمد اتفاقی این است که به درآمدهایی تعلق میگیرد که به صورت اتفاقی یا نادر به دست میآیند. جوایز، هدایا، ارث و دیگر موارد مشابه از جمله منابع مالیات اتفاقی هستند. مالیات بر درآمد اتفاقی با توجه به نوع و ارزش درآمد تعیین میشود و معمولاً نرخهای متفاوتی برای آنها در نظر گرفته شده است.

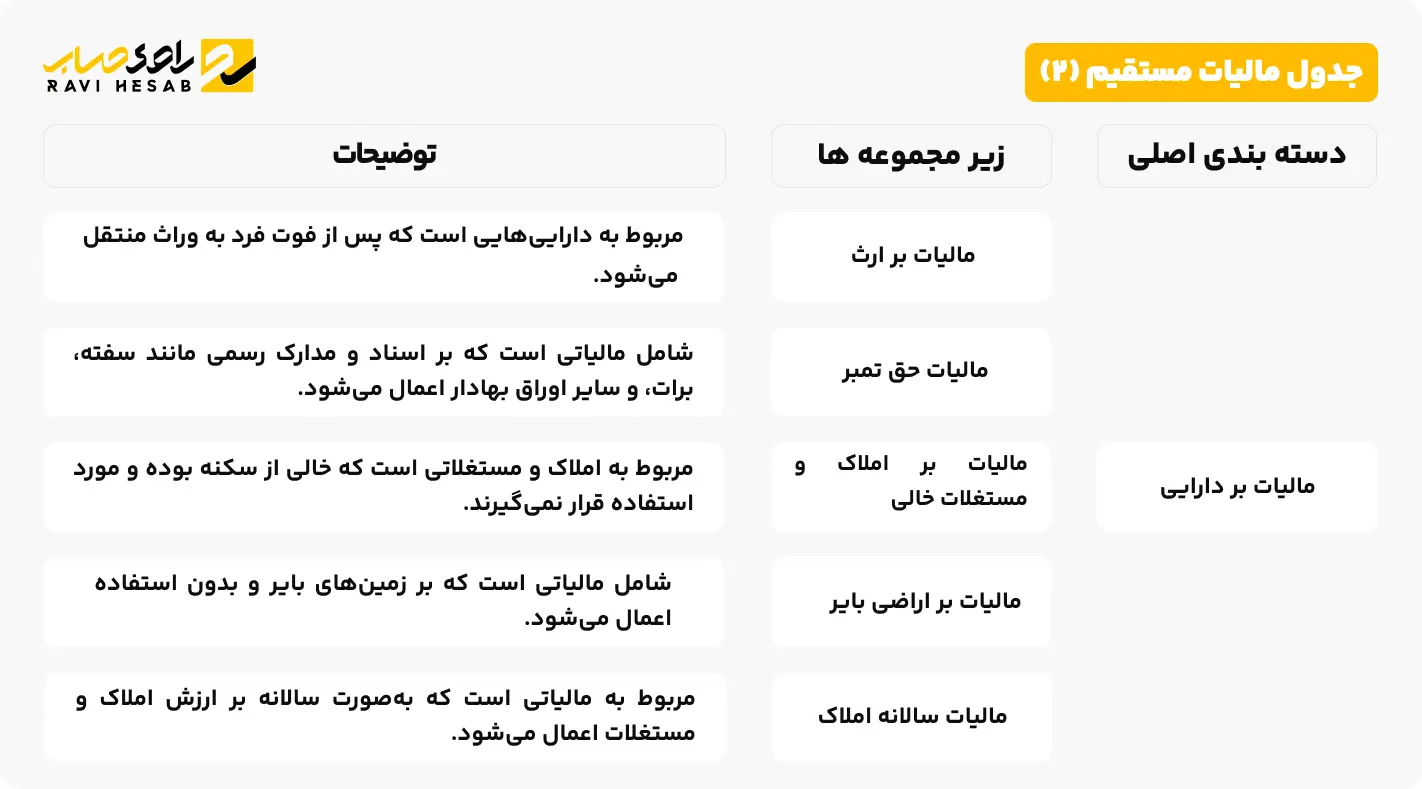

مالیات بر دارایی شامل چه مواردی میشود؟

مالیات بر دارایی یکی از انواع مالیاتهای مستقیم است که به اموال و داراییهای افراد تعلق میگیرد. این مالیات با هدف تأمین هزینههای عمومی و مدیریت بهتر داراییها اعمال میشود و به دولت کمک میکند تا منابع مالی لازم برای ارائه خدمات عمومی را تامین کند. انواع مختلفی از مالیات بر دارایی وجود دارند که هر کدام از آنها بخش خاصی از اموال و داراییها را پوشش میدهند. در ادامه به پنج نوع اصلی مالیات بر دارایی میپردازیم تا شما را با این مالیاتها و چگونگی محاسبه آنها آشنا کنیم.

مالیات بر ارث

وقتی فردی فوت میکند و اموالی به ورثهاش میرسد، آنها باید قبل از تقسیم ارث، بخشی از آن را به عنوان مالیات بر ارث به دولت پرداخت کنند. مالیات ارث بر اساس نوع و ارزش اموال به ارث رسیده محاسبه میشود و برای هر نوع دارایی مانند املاک، حسابهای بانکی یا سهام نرخهای متفاوتی دارد.

مالیات سالانه املاک

مالیات سالانه املاک به عنوان سهمی از ارزش ملک شما، هر سال به دولت پرداخت میشود. این مالیات املاک به ویژه برای املاک تجاری یا املاکی که به عنوان منبع درآمد استفاده میشوند اهمیت دارد. هدف اصلی این مالیات، ایجاد منابع مالی برای دولت و مدیریت بهتر داراییهای ملکی در کشور است.

مالیات مستغلات مسکونی خالی از سکنه

برای کنترل بازار مسکن و جلوگیری از افزایش خانههای خالی، مالیات بر خانههای خالی در نظر گرفته شده است. اگر ملکی به مدت طولانی خالی بماند و مورد استفاده قرار نگیرد، مالک آن باید مالیاتی تحت عنوان مالیات خانه خالی پرداخت کند. این سیاست به منظور تشویق مالکان به اجاره دادن املاک و کاهش قیمتها در بازار مسکن اجرا میشود.

مالیات بر اراضی بایر

اراضی بایر به زمینهایی گفته میشود که بدون استفاده ماندهاند و توسعهای در آنها صورت نگرفته است. دولت برای تشویق به استفاده بهینه از زمینها و جلوگیری از احتکار زمین، مالیات بر اراضی بایر را در نظر گرفته است که مالکان زمینهای بایر باید آن را پرداخت کنند. مالیات اراضی بایر یکی از رایجترین مالیاتها در شهرستانهای ایران است.

مالیات بر تمبر

مالیات بر تمبر یکی از قدیمیترین انواع مالیاتهاست که به اسناد و مدارک رسمی مانند قراردادها، وکالتنامهها و نقل و انتقالات قانونی تعلق میگیرد. مالیات بر تمبر به طور مستقیم از ارزش اسناد و مدارک محاسبه میشود و به منظور ثبت و قانونی کردن آنها دریافت میگردد. مالیات تمبر نیز به عنوان یک ابزار مالیاتی برای تأمین منابع دولت به کار میرود.

پنج نکته کلیدی قانون مالیاتهای مستقیم 1403

قانون مالیاتهای مستقیم در سال 1403 با تغییراتی همراه شده که مسیر تازهای برای شفافیت و عدالت مالیاتی باز میکند. این تغییرات نهتنها به هدف تأمین بودجههای دولتی، بلکه برای کاهش فشار مالی بر اقشار مختلف جامعه به اجرا درآمدهاند. پنج نکته مهمی که در این قانون به چشم میخورد، هر کدام به نوعی در بهبود و بهینهسازی سیستم مالیاتی تأثیرگذارند. بیایید نگاهی نزدیکتر به هر یک از این نکات بیندازیم.

1_ شفافیت بیشتر؛ درآمدها زیر ذرهبین مالیات

در قانون جدید، شفافیت حرف اول را میزند! حالا دیگر گزارشدهی دقیق درآمدها و تراکنشها بیشتر از هر زمان دیگری اهمیت پیدا کرده است. این شفافیت به دولت اجازه میدهد که مطمئن شود هر فرد و شرکتی سهم منصفانهای از مالیات را میپردازد. در واقع، این تغییر مثل این است که همه درآمدها زیر ذرهبین مالیات قرار گرفتهاند تا از فرارهای مالیاتی جلوگیری شود. بنابراین، اگر به فکر گزارش ندادن قسمتی از درآمد خود بودید، بهتر است دست نگه دارید!

2_ داراییهای لوکس؛ خانه و ماشینهای میلیاردی در صف مالیات

این روزها، داشتن املاک و خودروهای لوکس دیگر تنها به معنای رفاه نیست؛ بلکه به معنای مالیات بیشتر هم هست! قانون 1403 داراییهای لوکس را در اولویت قرار داده و مالکان این اموال را موظف کرده است که درصد بیشتری از ارزش داراییهای خود را به دولت بپردازند. اگر صاحب خانهای گرانقیمت یا خودرویی با قیمت بالای عرف بازار هستید، امسال باید سهم بیشتری از مالیات را پرداخت کنید. این سیاست به نوعی برای کاهش اختلاف طبقاتی در نظر گرفته شده و گامی به سوی عدالت اجتماعی است.

3_ معافیتهای دلگرمکننده برای کسبوکارهای کوچک و تازهنفسها

خبر خوب برای صاحبان کسبوکارهای کوچک! قانون جدید با در نظر گرفتن معافیتهای مالیاتی برای کسبوکارهای کوچک و استارتاپها، به آنها فرصت بیشتری میدهد تا بدون نگرانی از پرداخت مالیاتهای سنگین، فعالیتهایشان را گسترش دهند. این تغییر به نوعی دست حمایتی برای کسبوکارهای تازهنفس است تا بتوانند با تمرکز بیشتری بر رشد و نوآوری، به بازار کار جان تازهای ببخشند.

4_ جرایم سختگیرانه؛ شوخی با قانون تمام شد!

اگر هنوز به فکر دور زدن قانون مالیات هستید، بهتر است بدانید که این کار دیگر خیلی پرریسک شده است! قانون 1403 برای متخلفان مالیاتی جریمههای سنگینی در نظر گرفته است. این جریمهها به قدری جدیاند که شامل مصادره داراییهای متخلفان نیز میشود. هدف این قانون، ایجاد محیطی منصفانه و عادلانه برای تمام افراد است تا همه بهطور مساوی در پرداخت مالیات مشارکت کنند. پس بهتر است شوخی را کنار بگذارید و مالیات خود را بهموقع پرداخت کنید.

5_ پرداخت اقساطی؛ نفس راحت برای کسانی که دستشان تنگ است

پرداخت مالیات گاهی اوقات سنگین و دشوار است، مخصوصاً اگر بخواهد یکجا پرداخت شود. قانون جدید با در نظر گرفتن شرایط پرداخت اقساطی، به مؤدیان اجازه میدهد که بدهیهای مالیاتی خود را به صورت قسطی و در مدتزمان بیشتری پرداخت کنند. این امکان برای کسانی که درآمد کمتری دارند یا به دلایل مختلف نمیتوانند مالیات خود را یکجا پرداخت کنند، فرصت مناسبی فراهم میکند تا بدون نگرانی از جریمه، تعهدات مالیاتیشان را انجام دهند.

چگونه مالیات مستقیم محاسبه میشود؟

محاسبه مالیات مستقیم، بهویژه برای افرادی که با مفاهیم مالیاتی آشنایی کمتری دارند، ممکن است پیچیده به نظر برسد. اما با درک اصول پایه و استفاده از ابزارهای مناسب، میتوان این فرآیند را سادهتر کرد. در ادامه، به روشهای محاسبه مالیات مستقیم و ابزارهایی که در این زمینه وجود دارد، میپردازیم.

1. تعیین نوع درآمد یا دارایی مشمول مالیات

اولین گام در محاسبه مالیات مستقیم، شناسایی نوع درآمد یا داراییای است که مشمول مالیات میشود. بر اساس قانون مالیاتهای مستقیم، درآمدها به دستههای مختلفی تقسیم میشوند که هر کدام نرخ و روش محاسبه خاص خود را دارند. این دستهها شامل درآمد حقوق، درآمد مشاغل، درآمد املاک، درآمد اشخاص حقوقی و درآمدهای اتفاقی میشوند.

2. محاسبه درآمد مشمول مالیات

پس از تعیین نوع درآمد، باید مبلغ خالص درآمد مشمول مالیات را محاسبه کنید. این مبلغ با کسر معافیتها و هزینههای قابل قبول از کل درآمد به دست میآید. برای مثال، در مورد درآمد حقوق، معافیتهای سالانه و هزینههای مرتبط با شغل از کل درآمد کسر میشوند تا درآمد مشمول مالیات محاسبه شود.

3. اعمال نرخ مالیاتی مربوطه

هر نوع درآمد یا دارایی، نرخ مالیاتی مخصوص به خود را دارد که بر اساس قانون تعیین شده است. برای مثال، درآمد حقوق بر اساس جدول پلکانی ماده ۸۵ قانون مالیاتهای مستقیم مشمول مالیات میشود. این جدول بهصورت پلکانی است؛ به این معنا که با افزایش درآمد، نرخ مالیات نیز افزایش مییابد. برای درآمدهای بالاتر، نرخ مالیات بیشتر است.

4. استفاده از ابزارهای محاسبه مالیات

برای سهولت در محاسبه مالیات مستقیم، میتوانید از ابزارها و نرمافزارهای موجود استفاده کنید. سازمان امور مالیاتی کشور و راوی حساب سامانههایی را ارائه دادهاند که به مودیان کمک میکنند تا مالیات خود را بهصورت آنلاین محاسبه و پرداخت کنند. سامانههای محاسبه مالیات راوی حساب با دریافت اطلاعات مربوط به درآمد و هزینهها، مبلغ مالیات قابل پرداخت را بهدقت محاسبه کرده و فرآیند پرداخت را سادهتر میکنند.

5. مشاوره با متخصصان مالیاتی

در صورتی که محاسبه مالیات مستقیم برای شما پیچیده به نظر میرسد، میتوانید از مشاوران مالیاتی راوی حساب کمک بگیرید. این متخصصان با دانش و تجربه خود میتوانند شما را در محاسبه دقیق مالیات و بهرهمندی از معافیتها و تخفیفهای قانونی راهنمایی کنند تا فرایند پرداخت مالیات برای شما سادهتر و بهینهتر شود.

تفاوتهای مالیات مستقیم و غیرمستقیم چیست؟

درک تفاوتهای مالیات مستقیم و غیرمستقیم برای هر فردی که با این دو نوع مالیات در زندگی روزمره یا کسبوکار خود سر و کار دارد، ضروری است. هر دو این مالیاتها در تأمین هزینههای عمومی دولت و ایجاد منابع مالی نقش دارند، اما شیوه جمعآوری و تأثیرگذاری آنها بر جامعه متفاوت است. در ادامه، نگاهی دقیقتر به این دو نوع مالیات میاندازیم تا با کاربردها و خصوصیات هر کدام بیشتر آشنا شویم.

مالیات مستقیم؛ مالیاتی بر پایه درآمد و دارایی افراد

مالیات مستقیم همانطور که از نامش پیداست، بهصورت مستقیم از درآمد و دارایی افراد یا شرکتها دریافت میشود و فرد پرداختکننده کاملاً از آن آگاه است. این نوع مالیاتها مستقیماً توسط دولت از افرادی که درآمد یا دارایی دارند، دریافت میشود و شامل مالیات بر درآمد و مالیات بر دارایی است. برای مثال، درآمد حقوق، درآمد مشاغل، و حتی املاک مشمول مالیات مستقیم هستند. یکی از ویژگیهای مهم مالیات مستقیم این است که میتواند براساس درآمد هر فرد تنظیم شود، به این معنا که افرادی با درآمد بیشتر، مالیات بیشتری نیز پرداخت میکنند؛ بنابراین، این نوع مالیات به نوعی در تنظیم و تعدیل نابرابریهای اقتصادی نقش دارد.

مالیات غیرمستقیم؛ مالیاتی که در مصرف کالاها و خدمات نهفته است.

برخلاف مالیات مستقیم که از درآمد و داراییها کسر میشود، مالیات غیرمستقیم به شکل غیرمستقیم از مصرف کالاها و خدمات دریافت میشود. این مالیاتها اغلب در قیمت کالاها و خدمات گنجانده شدهاند و به هنگام خرید، توسط مصرفکننده پرداخت میشوند. برای مثال، مالیات بر ارزش افزوده (VAT) یکی از شناختهشدهترین انواع مالیات غیرمستقیم است که بر اکثر کالاها و خدمات اعمال میشود. این نوع مالیات برای مصرفکنندگان شفاف نیست و به همین دلیل افراد اغلب بدون توجه به آن، مالیات را در هنگام خرید پرداخت میکنند. مالیات غیرمستقیم به سرعت برای دولت درآمدزایی میکند اما به دلیل آنکه همه افراد با نرخ یکسان پرداخت میکنند، تفاوتی بین اقشار مختلف درآمدی قائل نمیشود.

تفاوت در هدف و تأثیر اجتماعی

یکی از تفاوتهای کلیدی میان مالیات مستقیم و مالیات غیرمستقیم در تأثیرگذاری اجتماعی آنهاست. مالیات مستقیم به دلیل اینکه بیشتر براساس سطح درآمد افراد تنظیم میشود، به ایجاد عدالت اقتصادی کمک میکند؛ درحالیکه مالیات غیرمستقیم بر همه افراد بدون توجه به درآمدشان اعمال میشود و ممکن است فشار بیشتری بر افراد با درآمد کم وارد کند. برای مثال، مالیات بر ارزش افزوده، از مصرف همه افراد گرفته میشود و هیچ تفاوتی میان افراد با درآمد بالا و پایین قائل نیست، درحالیکه مالیات بر درآمد برای افراد با سطح درآمد بالاتر، درصد بیشتری دارد.

شیوه پرداخت و آگاهی از پرداخت

پرداخت مالیات مستقیم اغلب به شکل منظم و در زمانهای مشخصی مانند پایان سال مالی انجام میشود و فرد کاملاً از مقدار مالیات پرداختی خود مطلع است. در مقابل، مالیات غیرمستقیم بدون نیاز به اظهارنامه مالیاتی و بهصورت خودکار در قیمت کالاها و خدمات پرداخت میشود، و افراد اغلب متوجه این پرداخت نیستند. این شیوه خودکار در پرداخت مالیات غیرمستقیم، باعث میشود که درآمدهای مالیاتی دولت بهصورت پیوسته و پایدار جمعآوری شود.

ابزارهای متفاوت جمعآوری و نظارت

جمعآوری مالیات مستقیم معمولاً از طریق ثبت و گزارش درآمدهای فرد یا شرکت صورت میگیرد و سازمان امور مالیاتی بر آن نظارت دقیقی دارد. در حالیکه مالیات غیرمستقیم بهصورت خودکار در هنگام فروش کالا یا ارائه خدمات اخذ میشود و بر مبنای گردش مالی و فروش کسبوکارها تعیین میگردد. این دو شیوه جمعآوری باعث تفاوتهایی در نظارت و کنترل مالیاتی دولت میشود.

مواد و بابهای قانون مالیاتهای مستقیم

قانون مالیاتهای مستقیم 1403، مجموعهای از قوانین و مقررات است که برای تعیین مالیاتهای مختلف بر درآمدها و داراییها تنظیم شده است. این قانون شامل پنج باب اصلی و 282 ماده است که هر یک بهطور خاص به بخشی از مالیاتهای مستقیم میپردازد. هر باب دستهای از مالیاتها یا مقررات مرتبط را در بر میگیرد. در ادامه، بهطور مختصر به معرفی هر یک از این بابها و محتوای مواد درون آنها میپردازیم.

باب اول: اشخاص مشمول مالیات مستقیم

باب اول قانون مالیاتهای مستقیم شامل دو ماده است که به تعیین اشخاص مشمول و معاف از پرداخت مالیات میپردازد.

- ماده ۱: افرادی که مشمول پرداخت مالیات مستقیم میشوند عبارتند از:

- کلیه اشخاص حقوقی و حقیقی، چه ساکن داخل و چه مقیم خارج، که در ایران دارایی یا املاکی دارند.

- همه اشخاص حقیقی ایرانی مقیم ایران، فارغ از اینکه درآمدشان در داخل یا خارج از کشور به دست آمده باشد.

- کلیه اشخاص حقیقی ایرانی مقیم خارج که در ایران کسب درآمد میکنند.

- ماده ۲: افرادی که از پرداخت مالیات مستقیم معاف هستند عبارتند از:

- وزارتخانهها و ادارات دولتی

- نهادهایی که بودجهشان توسط دولت تامین میشود.

- شهرداریها، بخشداریها و دهیاریها

باب دوم: مالیات بر داراییها

باب دوم به مالیاتهای مربوط به داراییها اختصاص دارد و این بخش از قانون شامل چندین بخش مجزا است:

- بخش اول: مالیات سالیانه املاک (مواد قانونی ۳ تا ۹)

- بخش دوم: شامل مواد قانونی ۱۰ و ۱۱

- بخش سوم: مالیات بر اراضی بایر (مواد قانونی ۱۲ تا ۱۶)

- بخش چهارم: مالیات بر ارث (مواد قانونی ۱۷ تا ۴۳)

- بخش پنجم: مالیات حق تمبر (مواد قانونی ۴۴ تا ۵۱)

باب سوم: مالیات بر درآمد

باب سوم قانون مالیاتهای مستقیم به درآمدهای مشمول مالیات پرداخته و هفت بخش مختلف را در بر میگیرد:

- بخش اول: مالیات بر درآمد املاک (مواد قانونی ۵۲ تا ۸۰)

- بخش دوم: مالیات بر درآمد کشاورزی (ماده ۸۱)

- بخش سوم: شامل مواد ۸۲ تا ۹۲

- بخش چهارم: مالیات بر درآمد مشاغل (مواد قانونی ۹۳ تا ۱۰۴)

- بخش پنجم: مالیات بر درآمد اشخاص حقوقی (مواد قانونی ۱۰۵ تا ۱۱۸)

- بخش ششم: مالیات درآمد اتفاقی (مواد قانونی ۱۱۹ تا ۱۲۸)

- بخش هفتم: مالیات بر درآمدهای ناشی از منابع مختلف (مواد قانونی ۱۲۹ تا ۱۳۱)

باب چهارم: مقررات مختلف

باب چهارم به مقررات کلی و متفرقهای میپردازد که در تمامی بخشهای قانون مالیاتهای مستقیم اجرا میشوند. این باب شامل ۹ بخش است که به شرح زیر معرفی میشوند:

- بخش اول: معافیتها (مواد قانونی ۱۳۲ تا ۱۴۶)

- بخش دوم: هزینههای قابلقبول و استهلاک (مواد قانونی ۱۴۷ تا ۱۵۱)

- بخش سوم: ضرایب و شاخصهای مالیاتی (مواد قانونی ۱۵۲ تا ۱۵۴)

- بخش چهارم: مقررات عمومی (مواد قانونی ۱۵۵ تا ۱۷۶)

- بخش پنجم: وظایف مودیان (مواد قانونی ۱۷۷ تا ۱۸۱)

- بخش ششم: وظایف اشخاص ثالث (مواد قانونی ۱۸۲ تا ۱۸۸)

- بخش هفتم: مشوقها و جرائم (مواد قانونی ۱۸۹ تا ۲۰۲)

- بخش هشتم: ابلاغ (مواد قانونی ۲۰۳ تا ۲۰۹)

- بخش نهم: روشهای وصول مالیات (مواد قانونی ۲۱۰ تا ۲۱۸)

باب پنجم: سازمان تشخیص و مراجع مالیاتی

باب پنجم قانون مالیاتهای مستقیم به وظایف سازمان تشخیص و دیگر مراجع مالیاتی اختصاص دارد و شامل شش بخش به شرح زیر است:

- بخش اول: مراجع تشخیص مالیات و وظایف و اختیارات آنها (مواد قانونی ۲۱۹ تا ۲۳۵)

- بخش دوم: روند رسیدگی (مواد قانونی ۲۳۶ تا ۲۴۳)

- بخش سوم: مراجع حل اختلاف مالیاتی (مواد قانونی ۲۵۱ تا ۲۵۵)

- بخش چهارم: شورای عالی مالیاتی و وظایف و اختیارات آن (مواد قانونی ۲۵۲ تا ۲۵۹)

- بخش پنجم: هیات عالی انتظامی مالیاتی و وظایف و اختیارات آن (مواد قانونی ۲۶۱ تا ۲۶۲)

- بخش ششم: دادستانی انتظامی مالیاتی و وظایف و اختیارات آن (مواد قانونی ۲۶۳ تا ۲۸۲)

معرفی کتاب قانون مالیات های مستقیم

کتاب قانون مالیات های مستقیم نوشتهی آقای محمدجواد عظیمی فرد، یکی از کامل ترین و پرفروشترین منابع آموزشی در حوزه مالیاتهای مستقیم محسوب میشود. این کتاب که تا به امروز در هفت نوبت چاپ شده، نشاندهندهی استقبال گسترده مخاطبان و نیاز مداوم به اطلاعات بهروز در این زمینه است. نسخهی کنونی این کتاب که مطابق با آپدیتهای سال ۱۴۰۳ است، جدیدترین تغییرات و اصلاحات قانونی را پوشش داده و بهعنوان منبعی معتبر و ضروری، توجه بسیاری از علاقهمندان و متخصصان را به خود جلب کرده است.

یکی از ویژگیهای مهم کتاب قانون مالیات های مستقیم سادگی و روانی بیان آن است. این کتاب به شکلی نگارش شده که مفاهیم پیچیده مالیاتی را برای همهی افراد، حتی کسانی که آشنایی زیادی با اصطلاحات تخصصی ندارند، بهسادگی قابل درک کرده است. با مثالها و توضیحات کاربردی، این کتاب به منبعی تبدیل شده که نه تنها برای کارشناسان، بلکه برای دانشجویان، کارمندان و حتی افرادی که به دنبال اطلاعات کلی در زمینه مالیات هستند، به شدت توصیه میشود.

ماده 100 مالیاتهای مستقیم

ماده 100 قانون مالیاتهای مستقیم یکی از مواد کلیدی و پرکاربرد برای صاحبان مشاغل کوچک و کسبوکارهای فردی است. این ماده با هدف تسهیل فرآیند پرداخت مالیات برای این گروه از مودیان، شرایطی را فراهم کرده است تا بتوانند مالیات خود را بدون نیاز به پیچیدگیهای ثبت و محاسبات پیچیده پرداخت کنند. بر اساس ماده 100، صاحبان مشاغل میتوانند مالیات خود را بهصورت مقطوع و با روشی ساده پرداخت کنند، به این معنا که در برخی موارد، مالیات آنها بر اساس برآوردی از درآمد و بهصورت یکجا محاسبه و تعیین میشود.

این ماده به مؤدیان امکان میدهد که بدون نیاز به ارائه اسناد و مدارک دقیق از درآمدهای سالانه، مالیات خود را طبق جدولها و دستورالعملهای تعیینشده توسط سازمان امور مالیاتی پرداخت کنند. این رویکرد، فرآیند مالیاتدهی را برای مشاغل کوچک و کسبوکارهای فردی سادهتر و روانتر کرده و به جلوگیری از پیچیدگیهای اداری کمک میکند.

برای آشنایی بیشتر و کسب اطلاعات دقیقتر درباره نحوه محاسبه و جزئیات ماده 100 مالیاتهای مستقیم، توصیه میکنیم مقاله مرتبط با این ماده را مطالعه کنید.

ماده 105 مالیاتهای مستقیم

ماده 105 قانون مالیاتهای مستقیم به مالیات بر درآمد اشخاص حقوقی، یعنی شرکتها و مؤسسات، اختصاص دارد. بر اساس این ماده، تمامی درآمدهای حاصل از فعالیتهای اقتصادی شرکتها و اشخاص حقوقی مشمول مالیات میشوند. بهطور کلی، مالیات این دسته از مودیان بر اساس سود خالص آنها محاسبه میشود؛ به این معنا که پس از کسر هزینهها و معافیتهای مشخصشده در قانون، نرخ مالیاتی تعیین و اعمال میگردد. این ماده از آن جهت اهمیت دارد که یکی از پایههای اصلی درآمد دولت از طریق مالیات بر شرکتها و فعالیتهای حقوقی را تشکیل میدهد.

تبصره 7 این ماده نیز نکتهای مهم را بیان میکند: طبق این تبصره، برخی نهادها و شرکتهای خاص که فعالیتهای عامالمنفعه یا خیریه دارند، میتوانند از تخفیف یا معافیت مالیاتی برخوردار شوند. این تبصره فرصتی است برای شرکتهای واجد شرایط تا از مالیات کمتری بهرهمند شوند و منابع مالی بیشتری را به فعالیتهای خیریه و عامالمنفعه اختصاص دهند.

برای کسب اطلاعات کاملتر و آشنایی با جزئیات ماده 105 مالیاتهای مستقیم، مطالعه مقاله مرتبط با این ماده پیشنهاد میشود.

ماده 216 مالیاتهای مستقیم

ماده 216 قانون مالیاتهای مستقیم به یکی از جنبههای مهم و اجرایی سیستم مالیاتی کشور میپردازد: فرآیند دریافت مالیاتهای معوق و پیگیری مؤدیانی که از پرداخت مالیات خودداری میکنند. این ماده به سازمان امور مالیاتی اجازه میدهد تا با استفاده از ابزارهای قانونی، مالیاتهای معوقه را از مؤدیانی که از پرداخت مالیات خود سر باز میزنند، دریافت کند. بر اساس این ماده، در صورتی که مودی مالیات خود را بهموقع پرداخت نکند، سازمان امور مالیاتی میتواند داراییهای وی را توقیف یا مسدود کرده و از این طریق بدهی مالیاتی را وصول کند.

این ماده، بهویژه در مورد مؤدیانی که بارها از پرداخت مالیات سر باز زدهاند، کارآمد است و به دولت امکان میدهد تا بهطور منظم و پیوسته منابع مالیاتی خود را جمعآوری کرده و از تاخیرهای مالیاتی جلوگیری کند. ماده 216، ضمانت اجرایی محکمی برای اجرای قانون مالیاتهای مستقیم محسوب میشود.

برای درک عمیقتر از مفاهیم مرتبط و کاوش در جزئیات ماده 216 مالیاتهای مستقیم، مطالعه مقالهای که به این موضوع اختصاص یافته است را به شما توصیه میکنیم.

ماده 272 مالیاتهای مستقیم

ماده 272 قانون مالیاتهای مستقیم به نظارت و بررسی دقیقتر بر اظهارنامههای مالیاتی و صورتهای مالی شرکتها و مؤسسات اختصاص دارد. این ماده بیان میکند که سازمان امور مالیاتی میتواند از حسابرسان رسمی و مؤسسات حسابرسی تأییدشده استفاده کند تا صحت و دقت اطلاعات مالی و اظهارنامههای مالیاتی مودیان را بررسی کند. در واقع، این ماده به سازمان امور مالیاتی این امکان را میدهد که با کمک حسابرسان حرفهای، اطمینان حاصل کند که مؤدیان مالیاتی بهطور صحیح و شفاف درآمدها و هزینههای خود را اظهار کردهاند.

این نظارت و بررسی تخصصی از طریق ماده 272، به شفافیت بیشتر و جلوگیری از تخلفات مالیاتی کمک میکند. همچنین، مؤدیان را ملزم میکند تا اطلاعات مالی خود را با دقت بیشتری ثبت و ارائه کنند. برای دسترسی به اطلاعات دقیقتر در مورد کاربردهای مالیاتها، پیشنهاد میکنیم مقالهای که به ماده 272 مالیاتهای مستقیم پرداخته است را حتماً مطالعه کنید.

نگاه نهایی به مالیات مستقیم؛ توصیههای پایانی

مدیریت صحیح مالیات مستقیم، یک گام هوشمندانه برای حفظ منابع مالی شماست! در این صفحه، نهتنها تمام قوانین مالیات مستقیم را بهصورت جامع و دقیق در اختیار دارید، بلکه یک ویدیو آموزشی نیز برای شما آماده کردهایم تا بتوانید بهسادگی با این قوانین آشنا شوید و روش کارکرد این صفحه را یاد بگیرید.

همچنین اگر میخواهید مالیات خود را بهینه مدیریت کنید و از تمام معافیتها و تسهیلات قانونی بهرهمند شوید، دریافت مشاوره مالیاتی یک ضرورت است. مشاوران مالیاتی راوی حساب در کنار شما هستند تا ابهامات مالیاتیتان را برطرف کرده و بهترین راهکارها را در اختیارتان بگذارند.