تسهیل تکلیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان

محمدجواد عظیمی فرد

دسته بندی : آموزه های مالیاتی

تاریخ انتشار :27 تیر 1402

تاریخ بروزرسانی :21 اسفند 1403

تسهیل تکلیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان

فهرست مطالب این مقاله

نکات مهم این قانون به شرح ذیل می باشد

الزام به اجرای قانون توسط اشخاص حقوقی

در این قانون الزام به اجرای قانون پایانه های فروشگاهی و سامانه مودیان توسط اشخاص حقوقی از ۱۴۰۲/۰۷/۰۱ و سایر مودیان از ۱۴۰۲/۱۰/۰۱ به تعویق افتاد.

بخشودگی جرائم

امکان بخشودگی جرائم صد در صدی جرایم ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان تا پایان سال ۱۴۰۳ فراهم شد.

پذیرش هزینه ها و اعتبار مالیاتی

امکان پذیرش هزینه ها و اعتبار مالیاتی صورتحسابهای خارج از سامانه تا پایان سال ۱۴۰۳ لحاظ شد.

جزئیات قانون تسهیل تکالیف مودیان

تاریخ: ۱۴۰۲/۰۵/۰۲

شماره نامه: ۸۳۳/۳۴۹۷۳

حضرت آیت الله احمد جنتی

دبیر محترم شورای نگهبان

دانلود متن اصلی قانون منتشر شده با سربرگ مجلس شورای اسلامی

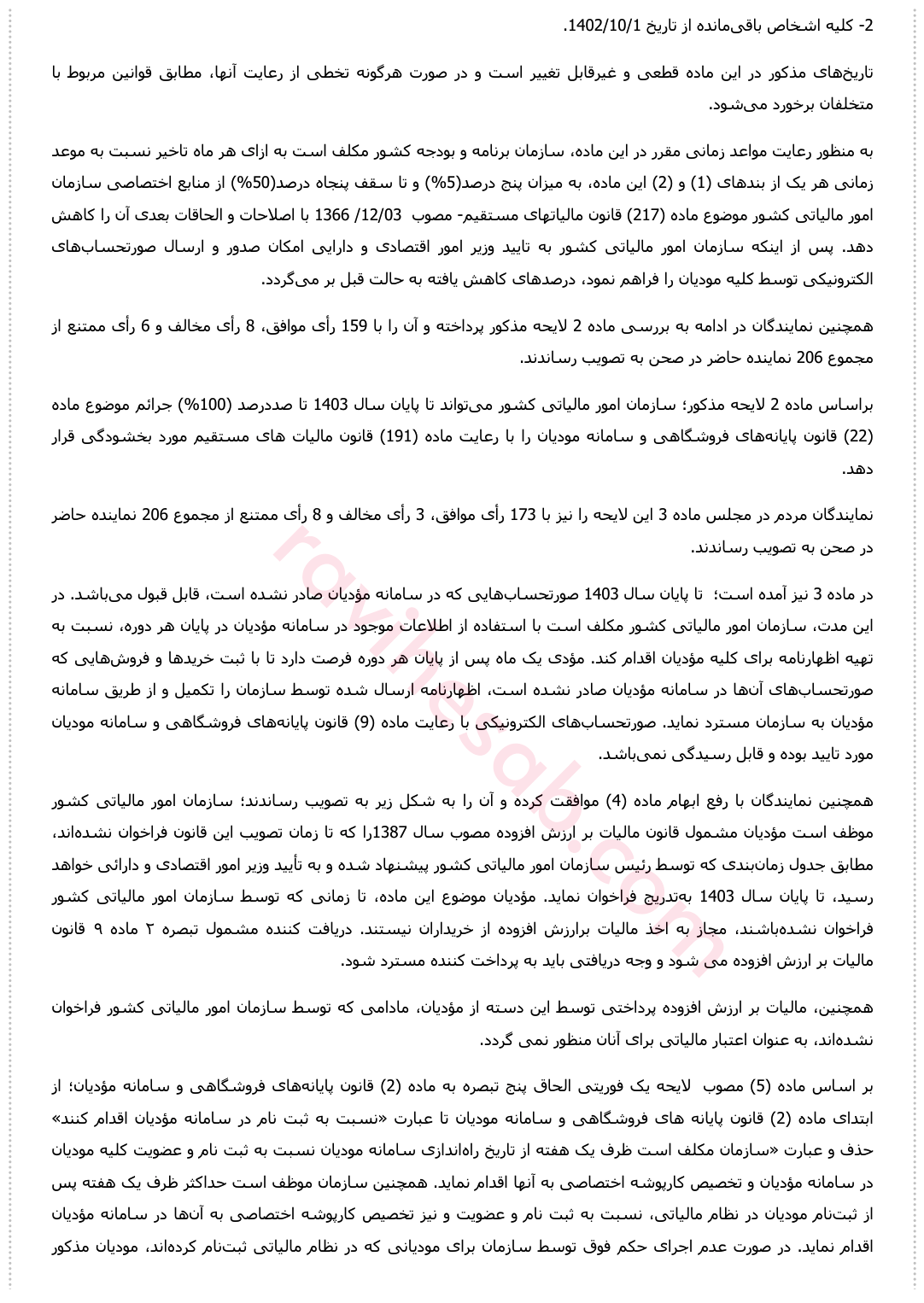

تصاویر قانون تسهیل تکالیف مودیان و پایانه های فروشگاهی

سوالات متداول کاربران (FAQ)

آیا این مطلب برای شما مفید بود؟

0 بازخورد

مطالب مرتبط

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

دریافت جدیدترین مباحث مالی

با عضویت در خبرنامه از جدیدترین اخبار و آموزش های ما مطلع شوید.

دوره های مرتبط

خدمات مشاوره مالیاتی

اشتراک های پیشنهادی

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

3,000,000

1,000,000تومان

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

1,000,000تومان

کتاب های مرتبط

320,000 تومان

0%

--:--:--:--

180,000 تومان

0%

--:--:--:--

500,000

420,000 تومان

16%

--:--:--:--

دیدگاه کاربران

0 دیدگاه