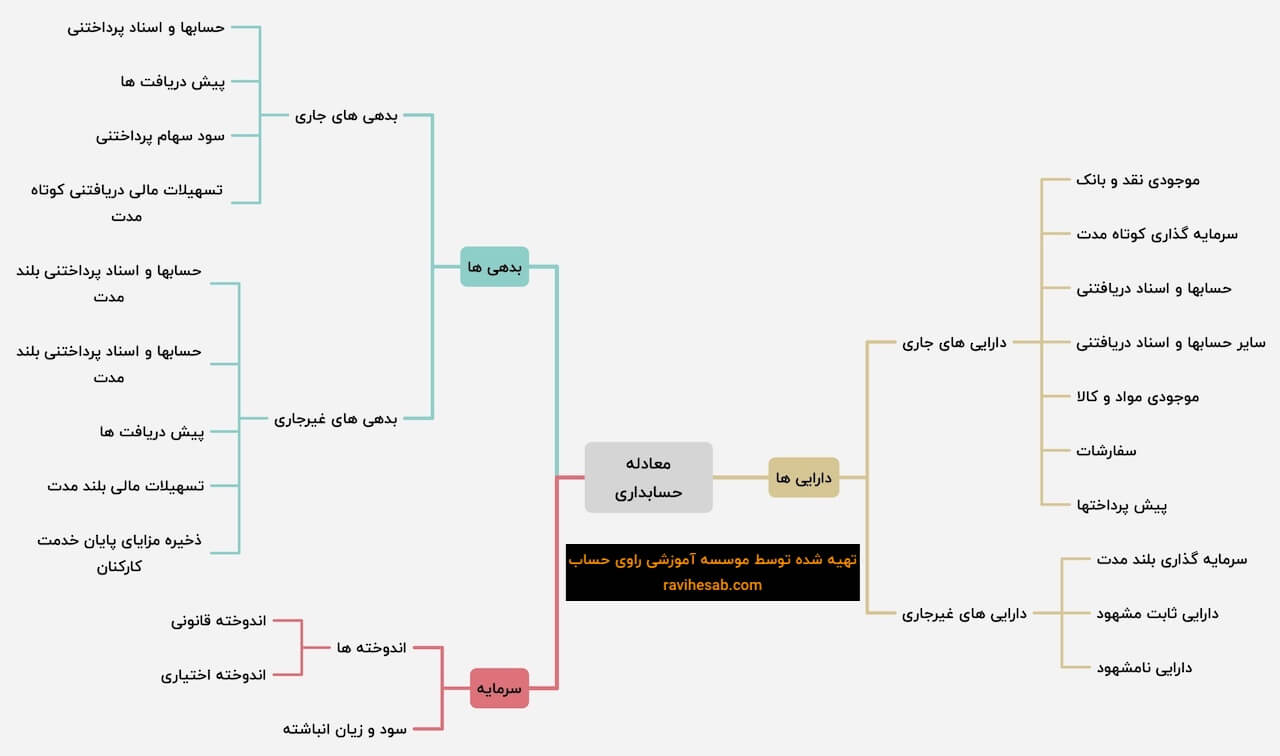

تعریف معادله حسابداری

معادله حسابداری چیست؟

اجزای معادله حسابداری

ماهیت حسابها در حسابداری

کاربردهای معادله حسابداری

تمام ثبت ها در حسابداری بواسطه معادله حسابداری می باشد که در این مقاله می خواهیم معادله حسابداری را تجزیه و تحلیل کنیم.

دارایی ها

کلیه اموال و حقوقی که دارای ارزش پولی باشد دارایی گفته می شود. ممکن است دارایی ها مشهود یا نامشهود باشند که در ادامه توضیحات بیشتر داده می شود.

دارایی جاری

موجودی نقد و بانک: موجودی نقد و بانک یکی از سرفصلهای مهم در حسابداری و مدیریت مالی واحدهای تجاری است. این سرفصل به ارزش پول نقد و معادلهای نقدی که یک واحد تجاری در دسترس دارد، اشاره دارد.

سرمایه گذاری کوتاه مدت: به سرمایهگذاری هایی که به سرعت تبدیل به نقدینگی میشوند و معمولاً در مدت زمان کمتر از یک سال به نقد تبدیل می شوند. این نوع سرمایهگذاریها به منظور حفظ سرمایه یا کسب سود از تخصیص موقت منابع مالی برای مدت کوتاه انجام میشوند.

حسابها و اسناد دریافتنی: وقتی کالایی یا خدماتی را عرضه می کنیم برای دریافت مبلغ آن دو حالت وجود دارد: نقد یا نسیه. اگر نقد باشد که کاری با آن نداریم ولی اگر نسیه باشد در قسمت حسابهای دریافتنی آن را طبقه بندی می کنیم. در حالت نسیه ممکن است او به ما چک یا سفته پرداخت کند که در این شرایط اوراق دریافتی را در قسمت حسابها و اسناد دریافتی طبقه بندی می کنیم.

سایر حسابها و اسناد دریافتنی: این گروه شامل وام و مساعده کارکنان است که در قسمت سایر حسابها و اسناد دریافتنی طبقه بندی می شود.

موجودی مواد و کالا: موجودی مواد و کالا به تعداد و ارزش کالاها و موادی اشاره دارد که یک واحد اقتصادی در انبار خود نگه میدارد تا بتواند نیازهای تولید، فروش و خدمات خود را تأمین کند. موجودی مواد و کالای قید شده در ترازنامه بر اساس استاندارد حسابداری شماره 8 شامل 4 گروه از مواد است:

- موجودی کالای ساخته شده که برای فروش نگهداری می شود.

- موجودی کالای در جریان ساخت که برای ساخت محصول در فرایند تولید از آنها نگهداری می شود.

- موجودی مواد اولیه که برای ساخت محصول خریداری و یا نگهداری می شود و هنوز وارد فرایند تولید نشده است.

- موجودی مواد غیر مستقیم یا سرباز که ماهیت مصرفی دارد و به طور غیر مستقیم در جهت فعالیت واحد تجاری استفاده می شود.

سفارشات: سفارشات شامل آن دسته کالاهایی می شوند که برای شرکت یا واحد تجاری سفارش داده شده است ولی به دلایل مختلف هنوز وارد انبار واحد تجاری نشده اند. به فرض مثال سفارشی داده شده است از کارخانه ولی یا هنوز تولید آماده نشده است یا اینکه هنوز نرسیده است مثلا اگر از کشور دیگری درخواست دهیم ممکن است چندین هفته طول بکشد تا برسد.

پیش پرداخت ها: پیش پرداختها به پرداختهایی اشاره دارند که یک شرکت به عنوان پیش پرداخت برای کالاها یا خدماتی که در آینده دریافت میکند، انجام میدهد. این پرداختها به طور عمومی به مواردی مثل اجاره، اشتراکات، سفارشات و خدمات قبل از انجام آنها ارتباط دارند.

دارایی غیر جاری

سرمایه گذاری بلند مدت: سرمایهگذاریهای بلند مدت به سرمایهگذاریهایی گفته میشود که به مدت زمان بلند مدت (معمولاً بیش از یک سال) نگه داشته میشوند و هدف اصلی آنها افزایش سرمایه یا بهرهدهی در طولانی مدت است.

دارایی ثابت مشهود: دارایی های ثابت مشهود باید دارای دو ویژگی باشند:

- به منظور تولید یا عرضه کالا یا خدمات و یا اجاره به دیگران برای تحقق اهداف واحد تجاری استفاده می شوند

- این دارایی باید بیش از یک دوره مالی مورد استفاده قرار گیرد. مانند زمین، ساختمان، وسایل نقلیه و…

دارایی نامشهود: این نوع دارایی ها یک نوع دارایی نامشهود، غیر عینی و غیر پولی است و می توان آن را تشخیص داد. این گونه دارایی معمولا در تمام شرکت ها وجود دارند مانند: حق الامتیازات، حق اختراع، حق اشتراک، سرقفلی، حق بهره برداری، حق تالیف و….

بدهی ها

بدهی های جاری

حسابها و اسناد پرداختنی: حسابها و اسناد پرداختنی یک سرفصل مهم در حسابداری میباشد. این سرفصل به تعداد پولی که سازمان به دیگر افراد، شرکتها یا سازمانهایی بدهکار است، اشاره دارد.

پیش دریافت ها: وقتی قبل از انجام خدمت یا فروش کالایی مبلغی را از مشتری دریافت می کنیم باید این مبلغ را در گروه پیش دریافت ها دسته بندی کنیم.

سود سهام پرداختنی: سود سهام پرداختنی به مبلغ سودی اشاره دارد که یک شرکت به سهامداران خود قول داده است و میخواهد به آنها پرداخت کند.

تسهیلات مالی دریافتنی کوتاه مدت: وام های دریافتی تماما در این قسمت قرار می گیرد و اگر پرداخت آن بیش از یک سال باشد در دسته بدهی های غیر جاری ( تسهیلات دریافتی بلند مدت) طبقه بندی می شود.

بدهی های غیر جاری

حسابها و اسناد پرداختنی بلند مدت: تعهداتی که ناشی از خرید کالا یا خدمات می باشد گفته می شود و باید این تعهدات و بدهی ها را در قالب اسناد پرداختنی و حسابهای پرداختنی (به اصطلاح : حساب باز) تسویه کنیم. اگر این بدهی ها بیشتر از یک دوره مالی طول بکشد در گروه حسابها و اسناد پرداختنی بلند مدت (بدهی های غیر جاری) طبقه بندی می شوند و در غیر اینصورت زیر گروه بدهی های جاری می باشند. اگر بدهی مربوط به واحد تجاری باشد در دسته حسابهای پرداختنی تجاری می باشد و در صورتی که بدهی مربوط به امور شخصی یا هر چیزی بجز امور تجاری باشد در دسته سایر حسابهای پرداختنی قرار می گیرد.

پیش دریافت ها: وقتی قبل از انجام خدمت یا فروش کالایی مبلغی را از مشتری دریافت می کنیم باید این مبلغ را در گروه پیش دریافت ها دسته بندی کنیم.

تسهیلات مالی بلند مدت: وام های دریافتی تماما در این قسمت قرار می گیرد و اگر پرداخت آن بیش از یک سال باشد در دسته بدهی های غیر جاری ( تسهیلات دریافتی بلند مدت) طبقه بندی می شود.

ذخیره مزایای پایان خدمت کارکنان: طبق قانون کار کارفرما موظف است برای کارگرانی که بیش از یک سال در واحد تجاری مشغول به فعالیت هستند هر سال معادل یک ماه حقوق به عنوان سنوات یا مزایای پایان خدمت به آنها پرداخت نمایند.

سرمایه

اندوخته ها

اندوخته قانونی و اندوخته اختیاری: اندوخته قانونی طبق قانون تجارت باید هر ساله ۵٪ سود شرکت جهت اندوخته قانونی ذخیره شود تا به ۱۰٪ سرمایه برسد واین اندوخته اجباری است (در صورت سود ده بودن شرکت) ولی اندوخته عمومی و احتیاطی اختیاری وبسته به نظر هیات مدیره می باشد.

سود یا زیان انباشته:

دیدگاه کاربران

0 دیدگاه