تحلیل و بررسی احکام مالیاتی برنامه هفتم توسعه

مهدی مرادی

دسته بندی : آموزه های مالیاتی

تاریخ انتشار :26 اسفند 1403

تاریخ بروزرسانی :18 فروردین 1404

تحلیل و بررسی احکام مالیاتی برنامه هفتم توسعه

فهرست مطالب این مقاله

برنامه هفتم توسعه یک نقشه راه پنجساله برای پیشرفت اقتصادی، اجتماعی و فرهنگی کشور است. این برنامه با هدف ایجاد ثبات اقتصادی، بهبود نظام مالیاتی و افزایش شفافیت مالی تدوین شده است. احکام مالیاتی قانون برنامه هفتم توسعه در راستای اصلاح ساختارهای مالیاتی کشور، افزایش کارایی نظام مالی و کاهش فرار مالیاتی طراحی شدهاند. این قوانین تاثیر مستقیمی بر فعالان اقتصادی، کسبوکارها و حتی شهروندان عادی خواهند داشت.

در این مطلب از راوی حساب به بررسی دقیق احکام مالیاتی برنامه هفتم توسعه پرداختهایم. تمامی بندها و مواد مرتبط با احکام مالیاتی قانون برنامه هفتم توسعه را استخراج کرده و تحلیل کردهایم که هر کدام چه تاثیری بر نظام مالیاتی کشور خواهند داشت. این تحلیلها بر اساس اطلاعات رسمی مرکز پژوهش های مجلس شورای اسلامی انجام شده است. با ما همراه باشید تا نگاهی دقیقتر به این تغییرات بیندازیم و ببینیم که چگونه بر آینده مالیاتی کشور اثر خواهند گذاشت.

احکام مالیاتی بند ت ماده 4 برنامه هفتم توسعه + تحلیل

یکی از تغییرات مهم در احکام مالیاتی برنامه هفتم توسعه، یکپارچهسازی فرایندهای وصول مالیات و حق بیمه است. این اصلاح علاوه بر تسهیل پرداختها توسط کسبوکارها به کاهش خطاهای مالیاتی و بیمهای نیز کمک میکند. با اجرای این بند، سازمان امور مالیاتی کشور موظف شده که حق بیمه را مستقیماً از کارفرمایان دریافت کرده و به حساب سازمانهای بیمهگر واریز کند. این اقدام میتواند به شفافیت بیشتر در حسابرسی مالی کارفرمایان منجر شود و فرایندهای مالیاتی را کارآمدتر سازد.

علاوه بر این، الکترونیکی شدن صدور مفاصا حساب تامین اجتماعی، یک گام اساسی در کاهش بوروکراسی اداری و تسریع فرایندهای بیمهای است. در این شرایط پیمانکاران و کارفرمایان میتوانند بدون درگیری با روندهای پیچیده اداری، مفاصا حساب خود را بهصورت سیستمی دریافت کنند. اما چالش اصلی این تغییر، لزوم هماهنگی میان سازمانهای مالیاتی و بیمهای است. اگر این همگرایی بهدرستی انجام نشود، ممکن است مشکلاتی در واریز وجوه و تطابق اطلاعات ایجاد شود که بر تعاملات مالی کارفرمایان تاثیر خواهد گذاشت؛ بنابراین اجرای موفق این حکم، نیازمند زیرساختهای قوی و همکاری مستمر میان نهادهای مرتبط است.

احکام مالیاتی بند الف (2) ماده 5 برنامه هفتم توسعه + تحلیل

%20%D9%85%D8%A7%D8%AF%D9%87%205%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742111073.webp)

%20%D9%85%D8%A7%D8%AF%D9%87%205%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%202_1742111085.webp)

یکی از مهمترین تغییرات در احکام مالیاتی برنامه هفتم توسعه، مکلف شدن مؤسسات و نهادهای عمومی غیردولتی و صندوقهای بازنشستگی به واگذاری سهام مدیریتی و کنترلی خود است. این اقدام در راستای اجرای سیاستهای کلی اصل ۴۴ قانون اساسی صورت میگیرد و هدف اصلی آن کاهش نقش دولت در اقتصاد و افزایش رقابتپذیری در بازار سرمایه است. با اینحال یک نکته کلیدی این است که اگر این نهادها از عرضه سهام خود در بازار سرمایه خودداری کنند، مشمول مالیات تدریجی بر سود سهام خواهند شد؛ مالیاتی که هر سال پنج واحد درصد افزایش مییابد.

این حکم میتواند پیامدهای دوگانهای داشته باشد. از یک سو الزام به عرضه سهام باعث افزایش شفافیت مالی، رقابتیتر شدن بازار و جلوگیری از انحصار اقتصادی خواهد شد. از سوی دیگر، برخی نهادها ممکن است برای فرار از این الزام به روشهای پیچیدهای برای حفظ کنترل مدیریتی متوسل شوند. در کنار این موارد، پیشبینی مجازاتهای سنگین برای متخلفان (مانند انفصال پنجساله از خدمات عمومی و ممنوعیت مدیریت در شرکتهای تجاری) نشان میدهد که قانونگذار مصمم به اجرای این حکم است. بهطور کلی احکام مالیاتی قانون برنامه هفتم توسعه با این بند تلاش میکند تا ساختار اقتصادی را به سمت رقابتپذیری بیشتر و کاهش مداخلات نهادی در بخش خصوصی سوق دهد. اما اجرای موفق این سیاست مستلزم نظارت دقیق و برخورد قاطع با نهادهایی است که از عرضه سهام خود سر باز میزنند.

احکام مالیاتی بند ت ماده 6 برنامه هفتم توسعه + تحلیل

یکی از رویکردهای قابلتوجه در احکام مالیاتی برنامه هفتم توسعه، حمایت از زنان روستایی و عشایر از طریق ارائه مشوقهای مالیاتی به تعاونیهای زنان است. این حکم به وزارت جهاد کشاورزی ماموریت داده تا ضمن توسعه کسبوکارهای خرد روستایی، نظام رتبهبندی تعاونیها را ایجاد کرده و بر اساس آن، حمایتهای مالیاتی و تسهیلات اشتغالزایی را ارائه کند.

این سیاست میتواند تاثیرات مثبتی بر اقتصاد روستایی داشته باشد. از یک سو، معافیتها و تسهیلات مالیاتی، انگیزه مشارکت زنان در تعاونیهای تولیدی را افزایش میدهد. از سوی دیگر، ایجاد شبکه ملی تعاونیها و تدوین برنامههای آموزشی باعث بهبود بهرهوری اقتصادی و توسعه پایدار خواهد شد. اما اجرای موفق این بند مستلزم نظارت مؤثر بر نحوه تخصیص مشوقهای مالیاتی و جلوگیری از سوءاستفاده احتمالی است.

احکام مالیاتی بند الف (2ـ3) و بند ب (4ـ2 + 6ـ2) و بند پ ماده 8 برنامه هفتم توسعه + تحلیل

%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D8%A8%20(4%D9%802%20+%206%D9%802)%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D9%BE%20%D9%85%D8%A7%D8%AF%D9%87%208%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742111247.webp)

%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D8%A8%20(4%D9%802%20+%206%D9%802)%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D9%BE%20%D9%85%D8%A7%D8%AF%D9%87%208%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%202_1742111260.webp)

%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D8%A8%20(4%D9%802%20+%206%D9%802)%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D9%BE%20%D9%85%D8%A7%D8%AF%D9%87%208%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%203_1742111272.webp)

احکام مالیاتی برنامه هفتم توسعه در این بخش بر اصلاح ساختار سرمایهای بانکها و مؤسسات اعتباری تمرکز دارد. یکی از مهمترین تغییرات این بند، الزام مؤسسات اعتباری غیردولتی به افزایش سرمایه طبق برنامه ابلاغی بانک مرکزی است. در صورتی که این مؤسسات در اجرای این دستور کوتاهی کنند، بانک مرکزی رأساً اقدام به افزایش سرمایه آنها از طریق عرضه در بازار بورس خواهد کرد. این سیاست علاوه بر تقویت ثبات مالی، میتواند به شفافیت بیشتر در عملکرد بانکها منجر شود.

از سوی دیگر، احکام مالیاتی قانون برنامه هفتم توسعه برای بانکهای دولتی نیز معافیت مالیاتی تجدید ارزیابی داراییها را در نظر گرفته است. این امر، افزایش سرمایه بانکها را تسهیل کرده و از خروج منابع مالی آنها جلوگیری میکند. همچنین برای جلوگیری از انباشت داراییهای غیرمولد، مالیات بر املاک، مستغلات و سهام مازاد بانکها اعمال شده است. اگر این داراییها بهموقع واگذار شوند، مؤسسات اعتباری میتوانند از معافیتهای مالیاتی بهرهمند شوند. این سیاست از یک سو باعث افزایش نقدشوندگی داراییهای بانکی و از سوی دیگر، موجب کاهش انحصارگرایی در بازار املاک و سهام خواهد شد.

احکام مالیاتی بند پ (2) و بند ت (3) ماده 10 برنامه هفتم توسعه + تحلیل

%20%D9%88%20%D8%A8%D9%86%D8%AF%20%D8%AA%20(3)%20%20%D9%85%D8%A7%D8%AF%D9%87%2010%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742111432.webp)

یکی از مهمترین اصلاحات در اصلاح نظام مالیاتی و بخش بانکی، هدایت منابع بانکی به سمت تولید از طریق ابزارهای مالی نوین مانند اعتبار اسنادی داخلی (LC)، تأمین مالی مبتنی بر قرارداد (فاکتورینگ) و اوراق گواهی اعتبار مولد (گام) است. این سیاست با هدف کاهش وابستگی کسبوکارها به تسهیلات پرریسک و افزایش نقدینگی بخش تولیدی طراحی شده است.

اما نکته کلیدی این حکم، ضمانت اجرایی آن است. در صورتی که مؤسسات اعتباری از این تکلیف سرپیچی کنند، مدیران آنها با استناد به قانون بانک مرکزی تحت مجازاتهای انتظامی قرار میگیرند. این موضوع، نظارت دقیقتری بر نحوه تخصیص تسهیلات بانکی ایجاد میکند و مانع از انحراف منابع مالی به سمت فعالیتهای غیرمولد میشود. با این حال، اجرای موفق این حکم نیازمند هماهنگی موثر میان بانک مرکزی و نظام مالیاتی است تا از سوءاستفادههای احتمالی جلوگیری شود.

برای مشاهده جدیدترین و به روز آموزش استانداردهای حسابداری در راوی حساب کلیک کنید!

احکام مالیاتی بند پ و خ ماده 20 برنامه هفتم توسعه + تحلیل

یکی از سیاستهای مهم در احکام مالیاتی برنامه هفتم توسعه، ارائه مشوقهای مالیاتی برای پروژههای سرمایهگذاری و مشارکت است. بر اساس این حکم، درآمدهای ناشی از این قراردادها از معافیتهای مالیاتی قانون مالیاتهای مستقیم و قانون رفع موانع تولید رقابتپذیر بهرهمند خواهند شد. این اقدام به طور مستقیم موجب افزایش جذابیت سرمایهگذاری در پروژههای زیربنایی و زیرساختی کشور میشود.

از سوی دیگر، آوردههای نقدی برای تأمین مالی این پروژهها نیز مشمول معافیتهای مالیاتی ماده ۱۳۸ مکرر شدهاند. این سیاست، سرمایهگذاران بخش خصوصی را تشویق میکند تا در طرحهای توسعهای بهویژه در حوزه حملونقل و راهسازی، مشارکت بیشتری داشته باشند. با این حال، اجرای موفق این معافیتها به شفافیت در تخصیص منابع و جلوگیری از سوءاستفادههای احتمالی نیاز دارد تا حمایتهای مالیاتی به پروژههای واقعی و کارآمد اختصاص یابد.

احکام مالیاتی بند الف ماده 25 برنامه هفتم توسعه + تحلیل

یکی از اصلاحات کلیدی در احکام مالیاتی برنامه هفتم توسعه، اجازه دولت برای تجدید ارزیابی داراییهای ثابت شرکتهای دولتی دارای زیان انباشته است. این اقدام با هدف بهبود تراز مالی این شرکتها و افزایش توان رقابتپذیری آنها صورت میگیرد. از آنجایی که سهم دولت از مبالغ حاصل از تجدید ارزیابی معاف از مالیات خواهد بود، این سیاست میتواند به تقویت سرمایه شرکتهای دولتی بدون ایجاد بار مالیاتی اضافی کمک کند.

اما این معافیت مالیاتی، در صورت عدم نظارت کافی، میتواند به ابزاری برای پنهانسازی زیانهای عملیاتی و بهبود ظاهری وضعیت مالی شرکتهای دولتی تبدیل شود بنابراین اجرای این حکم نیازمند شفافیت در فرایند ارزیابی و نظارت مستمر بر نحوه تخصیص منابع حاصل از آن است تا اهداف واقعی این سیاست محقق شود.

فصل 4 برنامه هفتم توسعه اصلاح نظام مالیاتی

فصل 4 برنامه هفتم توسعه بر اصلاح ساختار مالیاتی کشور تمرکز دارد. این اصلاحات با هدف افزایش سهم مالیات در بودجه عمومی، کاهش وابستگی به درآمدهای نفتی و تقویت عدالت مالیاتی تدوین شدهاند. یکی از مهمترین تغییرات این فصل، تعیین اهداف کمی مانند افزایش نسبت درآمدهای مالیاتی به تولید ناخالص داخلی و کاهش وابستگی دولت به منابع ناپایدار است.

این اصلاحات نهتنها باعث شفافیت مالی و کاهش فرار مالیاتی میشود بلکه زمینه را برای حمایت از فعالیتهای مولد اقتصادی فراهم میکند. اجرای دقیق این سیاستها میتواند منجر به یک نظام مالیاتی پایدار تر و کارآمدتر شود.

احکام مالیاتی ماده 26 برنامه هفتم توسعه + تحلیل

ماده 26 برنامه هفتم توسعه بر تعیین شاخصهای کمی برای اصلاح نظام مالیاتی تمرکز دارد. افزایش نسبت مالیات به تولید ناخالص داخلی تا ۱۰ درصد و نسبت مالیات به اعتبارات هزینهای تا ۸۰ درصد، دو هدف کلیدی این ماده هستند.

این تغییرات نشاندهنده سیاستی برای کاهش وابستگی بودجه دولت به منابع غیرمالیاتی و افزایش پایداری مالی کشور است. اما دستیابی به این اهداف، مستلزم اجرای اصلاحات گسترده در ساختار مالیاتی، بهبود فرایندهای وصول مالیات و کاهش معافیتهای غیرضروری است. وزارت امور اقتصادی و دارایی نیز موظف شده تا گزارش عملکرد این اصلاحات را به مجلس ارائه کند که گامی مهم در جهت شفافیت و پاسخگویی مالیاتی محسوب میشود.

احکام مالیاتی ماده 27 برنامه هفتم توسعه + تحلیل

احکام مالیاتی ماده 27 برنامه هفتم توسعه + تحلیل

ماده 27 برنامه هفتم توسعه با هدف افزایش سهم مالیات در بودجه عمومی، محدودیتهایی را برای اعمال معافیتهای مالیاتی جدید تعیین کرده است. بر اساس این ماده، اعطای هرگونه تخفیف، ترجیح، بخشودگی یا کاهش نرخ مالیاتی مگر در مواردی که منجر به رونق تولید و صادرات شود، ممنوع است.

این سیاست تلاشی برای جلوگیری از کاهش غیرضروری درآمدهای مالیاتی و افزایش شفافیت در حمایتهای مالیاتی است. علاوه بر این، وزارت امور اقتصادی و دارایی موظف شده تا سالانه گزارشی از میزان درآمد از دست رفته ناشی از معافیتهای مالیاتی را منتشر کند. این اقدام، نقش مهمی در کنترل هزینههای مالیاتی و بهینهسازی سیاستهای حمایتی دولت ایفا خواهد کرد.

احکام مالیاتی بند د ماده 28 برنامه هفتم توسعه + تحلیل

یکی از تغییرات کلیدی در احکام مالیاتی برنامه هفتم توسعه، اصلاح معافیت بیمهای برای کارفرمایانی است که حداکثر پنج کارگر دارند. این بند، معافیت ۲۰ درصدی سهم بیمه کارفرمایی را که پیش از این برای کسبوکارهای کوچک در نظر گرفته شده بود بهتدریج کاهش میدهد. بهعبارتدیگر، برای کارفرمایانی که درآمد سالانه آنها از پانزده برابر معافیت مالیاتی ماده ۸۴ قانون مالیاتهای مستقیم فراتر رود، این معافیت هر سال نیم واحد درصد کاهش خواهد یافت.

هدف اصلی این تغییر، کاهش فشار مالی بر نظام تأمین اجتماعی و افزایش عدالت مالیاتی است. اما در مقابل، ممکن است برخی از کسبوکارهای کوچک که در مرحله رشد هستند، با افزایش هزینههای بیمهای مواجه شوند که بر توان اشتغالزایی آنها تاثیر منفی بگذارد.

این اصلاح به طور غیرمستقیم کارفرمایان را به مدیریت بهینه هزینهها و ارتقای بهرهوری سوق میدهد اما باید دید که اجرای آن چگونه بر رشد و توسعه کسبوکارهای کوچک اثر خواهد گذاشت. با توجه به نقش حیاتی مشاغل خرد در ایجاد اشتغال، این سیاست نیاز به نظارت و تعدیل در صورت بروز آثار منفی بر بازار کار دارد.

احکام مالیاتی بند ت (1ـ2) ماده 31 برنامه هفتم توسعه + تحلیل

%20%D9%85%D8%A7%D8%AF%D9%87%2031%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742111956.webp)

یکی از نکات مهم در احکام مالیاتی برنامه هفتم توسعه، تمرکز بر اصلاح و تجمیع قوانین مرتبط با خدماترسانی به ایثارگران است. بر اساس این حکم، دولت مکلف شده است که کلیه قوانین و مقررات مربوط به ایثارگران از جمله قانون جامع خدماترسانی به ایثارگران و دیگر قوانین مرتبط را تا پایان سال اول برنامه بازبینی، اصلاح و تجمیع کند. این اقدام علاوه بر افزایش شفافیت و یکپارچگی قوانین حمایتی، میتواند روند اجرای این حمایتها را کارآمدتر سازد.

در حوزه مالیاتی، استمرار تنفیذ مواد (۸۶) تا (۹۱) برنامه ششم توسعه به معنی ادامه برخی معافیتهای مالیاتی و تسهیلات اقتصادی برای خانوادههای شهدا و ایثارگران است. با این حال، دولت در این برنامه موظف شده که عدالت مالیاتی را نیز در نظر بگیرد و حمایتهای هدفمند و متناسب با نیازهای جامعه هدف را اجرا کند.

اصلاح این قوانین میتواند به کاهش سردرگمی میان دستگاههای اجرایی و دریافتکنندگان این خدمات کمک کند. اما از سوی دیگر، چالش اصلی، تامین منابع مالی پایدار برای اجرای این سیاستها و جلوگیری از فشار مضاعف بر بودجه عمومی دولت خواهد بود.

احکام مالیاتی بند ث ماده 38 برنامه هفتم توسعه + تحلیل

%20%D9%85%D8%A7%D8%AF%D9%87%2031%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112015.webp)

یکی از اقدامات مهم در احکام مالیاتی برنامه هفتم توسعه، تشویق فعالیتهای خیریه در حوزه منابع طبیعی و مدیریت آب است. بر اساس این حکم، هزینههای نقدی و غیرنقدی خیرین، چه حقیقی و چه حقوقی که در احداث، توسعه و تکمیل طرحهای آبرسانی، آبخیزداری و احیای منابع طبیعی مشارکت کنند بهعنوان هزینه قابل قبول مالیاتی شناخته میشود. این اقدام میتواند تأثیر مثبتی بر جذب سرمایههای مردمی و بخش خصوصی برای بهبود زیرساختهای زیستمحیطی کشور داشته باشد.

از یک سو، این سیاست به افزایش انگیزه برای مشارکت در پروژههای حیاتی مرتبط با آب و محیطزیست منجر میشود. در شرایطی که کشور با بحران کمآبی و تخریب منابع طبیعی روبهروست، این حمایت مالیاتی میتواند نقش موثری در حفظ و توسعه این منابع داشته باشد. از سوی دیگر، معافیت مالیاتی برای هزینههای خیریه میتواند به کاهش فشار بر بودجه عمومی دولت کمک کند و بخش خصوصی را به سمت ایفای نقش پررنگتر در مسئولیتهای اجتماعی سوق دهد.

با این حال، اجرای این حکم نیازمند نظارت دقیق است تا از سوءاستفادههای احتمالی جلوگیری شود. وزارت نیرو و وزارت جهاد کشاورزی بهعنوان نهادهای تایید کننده این هزینهها، باید شفافیت لازم را در ارزیابی و تخصیص این منابع مالیاتی برقرار کنند.

احکام مالیاتی بند پ (1) ماده 46 برنامه هفتم توسعه + تحلیل

%20%D9%85%D8%A7%D8%AF%D9%87%2046%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112086.webp)

%20%D9%85%D8%A7%D8%AF%D9%87%2046%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%202_1742112104.webp)

%20%D9%85%D8%A7%D8%AF%D9%87%2046%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%203_1742112123.webp)

یکی از جذابترین تغییرات در احکام مالیاتی برنامه هفتم توسعه، صدور گواهی حامل انرژی صرفهجوییشده است. طبق این بند، «سازمان بهینهسازی و مدیریت راهبردی انرژی» موظف شده تا برای تشویق مصرف بهینه انرژی، گواهیهای صرفهجویی را صادر کند. این گواهیها بینام، قابل انتقال و قابل خرید و فروش در بورس انرژی هستند و میتوانند برای تسویه هزینههای انرژی و حتی پرداخت مالیات شرکتهای مصرفکننده انرژی استفاده شوند. همچنین معاملات این گواهیها معاف از مالیات بر ارزش افزوده بوده و فقط هنگام تحویل حامل انرژی، مالیات مربوطه دریافت میشود.

این سیاست چندین مزیت دارد؛ از جمله تشویق مشترکان به صرفهجویی در مصرف انرژی، توسعه بازار بورس انرژی و ایجاد ابزاری نوین برای کاهش بار مالیاتی شرکتها. اما اجرای موفق آن، نیازمند مدیریت دقیق و شفاف بازار گواهیها است تا جلوی سوءاستفادههای احتمالی گرفته شود. همچنین این مکانیزم، محرکی برای سرمایهگذاری در طرحهای بهینهسازی انرژی خواهد بود که میتواند زمینهساز همکاریهای گستردهتر میان دولت، بخش خصوصی و مصرفکنندگان باشد.

چالش مهم این طرح اطمینان از صحتسنجی دقیق میزان صرفهجویی است که به اعتماد سرمایهگذاران و پایداری این بازار نوظهور کمک خواهد کرد.

احکام مالیاتی بند ب (تبصره 8 - 15)، ت و ث (3) ماده 48 برنامه هفتم توسعه + تحلیل

%D8%8C%20%D8%AA%20%D9%88%20%D8%AB%20(3)%20%D9%85%D8%A7%D8%AF%D9%87%2048%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112168.webp)

%D8%8C%20%D8%AA%20%D9%88%20%D8%AB%20(3)%20%D9%85%D8%A7%D8%AF%D9%87%2048%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%202_1742112182.webp)

%D8%8C%20%D8%AA%20%D9%88%20%D8%AB%20(3)%20%D9%85%D8%A7%D8%AF%D9%87%2048%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%203_1742112207.webp)

%D8%8C%20%D8%AA%20%D9%88%20%D8%AB%20(3)%20%D9%85%D8%A7%D8%AF%D9%87%2048%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87%204_1742112223.webp)

سرمایهگذاری در زیرساختهای حملونقل و صنایع معدنی یکی از اولویتهای برنامه هفتم توسعه است. بر همین اساس، دولت موظف شده تا با همکاری بخش خصوصی، توسعه حملونقل ریلی و زنجیره تأمین معادن و صنایع معدنی را تقویت کند. اما نکته مهم اینجاست که هرگونه معافیت مالیاتی جدید که نیاز به قانونگذاری داشته باشد، خارج از چارچوب قوانین موجود ممنوع است. این تصمیم، در عین حمایت از سرمایهگذاری به ثبات درآمدهای مالیاتی دولت نیز کمک میکند.

از طرف دیگر، ایمیدرو و سازمانهای مرتبط، مکلف شدهاند که بخشی از درآمدهای مازاد خود را به توسعه اکتشافات و تکمیل طرحهای نیمهتمام اختصاص دهند. این سیاست میتواند نقش کلیدی در بهبود بهرهبرداری از منابع معدنی و کاهش خامفروشی داشته باشد. با این حال موفقیت این طرح به نحوه مدیریت منابع مالی و نظارت بر اجرای پروژهها بستگی دارد.

نکته مهم دیگر، تصویب سند راهبرد ملی پیشرفت صنعتی است. این سند، تمام تصمیمات حمایتی دولت از صنایع را چارچوببندی کرده و هرگونه مقرراتی که برخلاف آن باشد، غیرقانونی اعلام شده است. ازاینرو تمامی حمایتهای مالیاتی، تسهیلات بانکی و تعرفهای در چارچوب این سند و تحت ضوابط مشخصی انجام خواهد شد.

اما شاید کلیدیترین بخش این حکم، ایجاد امنیت برای سرمایهگذاری باشد. دولت نمیتواند در طول اجرای برنامه، مالیات یا عوارض جدیدی بر طرحهای سرمایهگذاری اعمال کند مگر با رای دو سوم نمایندگان مجلس. این تصمیم، فضای پیشبینیپذیرتری برای سرمایهگذاران ایجاد میکند و مانع از تغییرات ناگهانی در قوانین مالیاتی خواهد شد.

در مجموع این اصلاحات میتوانند زمینهساز توسعه پایدار در صنایع معدنی و صنعتی شوند اما به شرطی که با شفافیت اجرایی و نظارت دقیق همراه باشند. در غیر این صورت ممکن است این تسهیلات مالیاتی بهجای حمایت از رشد اقتصادی، صرف منافع گروههای خاص شود.

احکام مالیاتی بند ح ماده 71 برنامه هفتم توسعه + تحلیل

یکی از تصمیمات مهم و مؤثر در احکام مالیاتی برنامه هفتم توسعه، توجه ویژه به گسترش فعالیتهای بشردوستانه و حمایتی از طریق حمایتهای مالیاتی است. بر اساس این بند، کمکهای نقدی و غیرنقدی اشخاص حقیقی و حقوقی به جمعیت هلال احمر جمهوری اسلامی ایران بهعنوان هزینه قابلقبول مالیاتی پذیرفته خواهد شد. این تصمیم، انگیزهای مضاعف برای افزایش مشارکت مردم بهویژه جوانان و بخش خصوصی در امور امدادی، بشردوستانه و عامالمنفعه ایجاد میکند.

این حمایت مالیاتی، نهتنها باعث تقویت سرمایههای اجتماعی و افزایش مشارکت عمومی در خدمات داوطلبانه میشود بلکه به افزایش تابآوری جامعه در برابر بحرانها، حوادث و تغییرات اقلیمی نیز کمک میکند. در واقع، این سیاست موجب میشود تا بخش خصوصی و مردم بهجای پرداخت مالیات به صورت مستقیم، بخشی از درآمد خود را صرف کمکهای بشردوستانه به نهادهای امدادی مانند هلالاحمر کنند. نتیجه این سیاست، کاهش بار مالی دولت در مدیریت بحرانها و تقویت همبستگی اجتماعی در شرایط سخت است.

اما یک نکته مهم در این میان، لزوم نظارت دقیق و شفاف بر روند اعطای این معافیتهای مالیاتی است. در صورتی که فرایند تأیید و پذیرش هزینههای انجامشده بهدرستی مدیریت نشود، ممکن است این مشوقها بهجای جذب کمکهای واقعی به ابزاری برای فرار مالیاتی تبدیل شوند. به همین دلیل، ضروری است که سازوکار شفافی برای نظارت و تایید کمکها و معافیتهای مالیاتی در نظر گرفته شود تا اطمینان حاصل شود که منابع مالی به طور کامل به فعالیتهای موردنظر اختصاص یافتهاند.

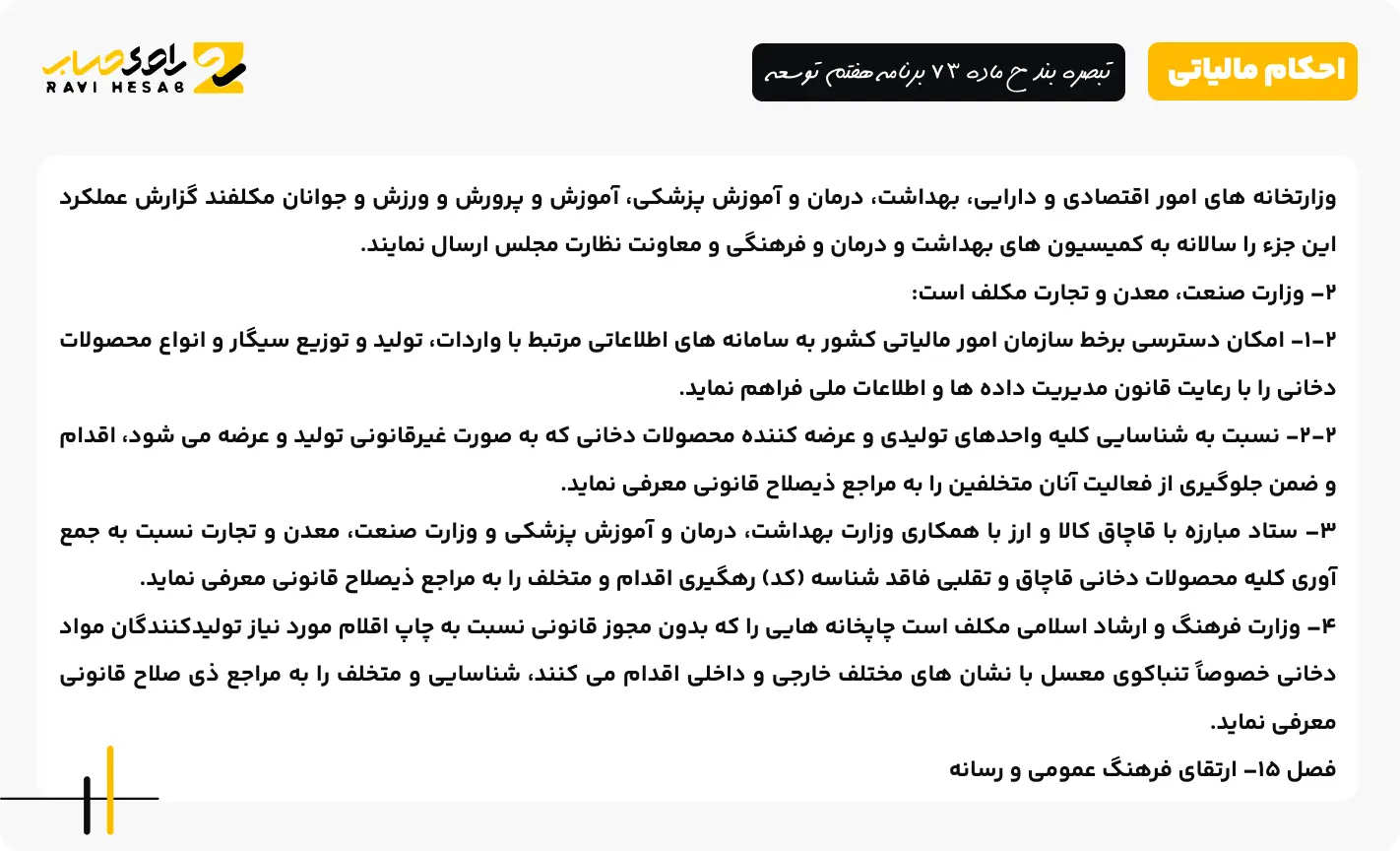

احکام مالیاتی تبصره بند ح ماده 73 برنامه هفتم توسعه + تحلیل

یکی از تصمیمات بحثبرانگیز در احکام مالیاتی برنامه هفتم توسعه، افزایش قابلتوجه مالیات بر محصولات دخانی است. بر اساس این ماده از سال ۱۴۰۳، مالیات بر هر نخ سیگار و هر بسته تنباکو، بسته به نوع و منشا تولید آن بهصورت سالانه افزایش خواهد یافت. برای مثال، سیگار تولید داخل با نشان ایرانی ۱۵ درصد، سیگار تولید داخل با نشان بینالمللی ۲۵ درصد و سیگار وارداتی ۵۰ درصد افزایش مالیاتی خواهند داشت.

این سیاست با دو هدف عمده طراحی شده است: نخست، کاهش مصرف دخانیات در جامعه و دوم، ایجاد منبع درآمدی پایدار برای دولت. درآمد حاصل از این مالیاتها به طور کامل به خزانه واریز شده و صرف برنامههایی مانند پیشگیری و درمان بیماریهای مرتبط با دخانیات، توسعه اماکن ورزشی در مناطق محروم و مدارس خواهد شد. این موضوع نشان میدهد که سیاستگذار به دنبال استفاده هدفمند از مالیات برای ارتقای سلامت عمومی و کاهش آسیبهای اجتماعی است.

علاوه بر این، نظارت دقیق و دسترسی برخط سازمان امور مالیاتی به اطلاعات مربوط به واردات، تولید و توزیع محصولات دخانی نیز بهعنوان یک الزام تعیین شده است. این اقدام گامی مثبت برای شفافیت در بازار دخانیات و مقابله با تولید غیرقانونی و قاچاق این محصولات است. از سوی دیگر، شناسایی و معرفی متخلفان به مراجع قضایی نیز به عنوان یکی از اولویتهای مهم اجرایی در این بخش ذکر شده است.

با این حال اجرای این سیاست میتواند چالشهایی داشته باشد. افزایش چشمگیر مالیات ممکن است منجر به رشد قاچاق محصولات دخانی شود؛ بنابراین، موفقیت این برنامه مستلزم نظارت مستمر، همکاری میان دستگاهها و اجرای جدی قانون است. در غیر این صورت، درآمدهای مالیاتی پیشبینیشده محقق نشده و حتی میتواند به توسعه بازار سیاه و رشد اقتصاد غیررسمی کمک کند.

احکام مالیاتی بند خ ماده 75 برنامه هفتم توسعه + تحلیل

یکی از گامهای مثبت در احکام مالیاتی برنامه هفتم توسعه، ایجاد مشوقهای مالیاتی برای حمایت از پروژههای عامالمنفعه در مناطق محروم و کمبرخوردار است. این بند، هزینههای انجامشده توسط اشخاص حقیقی و حقوقی برای ساخت، تکمیل و تجهیز اماکن فرهنگی، هنری و ورزشی را بهعنوان هزینه قابل قبول مالیاتی در نظر میگیرد. این معافیتها با هدف افزایش مشارکت بخش خصوصی و خیرین در توسعه زیرساختهای فرهنگی و ورزشی طراحی شدهاند و میتوانند تاثیر مثبتی بر رشد امکانات عمومی در مناطق کمتر توسعهیافته داشته باشند.

نکته مهم در این حکم، تمرکز بر پروژههای نیمهتمام و تسریع در تکمیل آنهاست. این سیاست به جلوگیری از هدررفت منابع و استفاده بهینه از سرمایههای خیرین کمک میکند. همچنین، ساخت مدارس و حفاظت از میراث فرهنگی ثبتشده در این مناطق، در صورت رعایت شرایط ذکرشده در قانون بودجه سنواتی، مشمول این حمایت مالیاتی خواهد بود.

اجرای صحیح این سیاست میتواند محرک سرمایهگذاری در توسعه فرهنگی و ورزشی کشور باشد اما چالش اصلی نظارت بر هزینهکرد منابع و جلوگیری از سوءاستفادههای احتمالی از معافیتهای مالیاتی است. تخصیص صحیح این مزایا، مستلزم هماهنگی سازمان امور مالیاتی با وزارتخانههای مربوطه و اطمینان از اجرای پروژهها مطابق اهداف توسعهای است.

احکام مالیاتی بند پ (3) ماده 76 برنامه هفتم توسعه + تحلیل

%20%D9%85%D8%A7%D8%AF%D9%87%2076%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112437.webp)

یکی از نوآوریهای جذاب در احکام مالیاتی برنامه هفتم توسعه، ایجاد زیرساختهای ویژه برای تقویت صنعت پویانمایی داخلی است. طبق این بند، معاونت علمی، فناوری و اقتصاد دانشبنیان ریاستجمهوری موظف شده حداقل دو پارک علموفناوری تخصصی در حوزه پویانمایی ایجاد کند. همچنین این معاونت میتواند در هر استان، یک کارخانه نوآوری مخصوص تولید پویانمایی راهاندازی کند. این مراکز تخصصی با هدف حمایت از تولید محتوای فرهنگی داخلی و رشد اقتصاد خلاق راهاندازی خواهند شد.

مهمترین نکته در این حکم، معافیتهای مالیاتی و تسهیلات ویژهای است که برای پارکها و کارخانههای نوآوری در نظر گرفته شده است. این معافیتها طبق قانون جهش تولید دانشبنیان خواهد بود و میتواند به جذب سرمایهگذاران، شرکتهای دانشبنیان و استارتآپهای فعال در حوزه انیمیشن کمک زیادی کند. این سیاست به طور مستقیم هزینههای تولید را کاهش میدهد و به شرکتها امکان میدهد تا منابع مالی بیشتری را به تولیدات باکیفیت اختصاص دهند.

اما اجرای موفق این برنامه به نظارت دقیق و هماهنگی میان دستگاههای اجرایی مختلف بستگی دارد. همکاری میان وزارت فرهنگ و ارشاد اسلامی، وزارت ارتباطات، سازمان صداوسیما و معاونت علمی و فناوری ضروری است تا از همافزایی ظرفیتها و استفاده بهینه از این معافیتها اطمینان حاصل شود. این اقدام، زمینهساز رشد پایدار صنعت انیمیشن داخلی و ایجاد فرصتهای شغلی جدید برای جوانان و فعالان خلاق در سراسر کشور خواهد بود.

احکام مالیاتی تبصره بند ت و ث ماده 78 برنامه هفتم توسعه + تحلیل

در احکام مالیاتی برنامه هفتم توسعه، دولت تلاش کرده تا اقتصاد ورزش را از طریق ایجاد مشوقهای مالیاتی برای بخش غیردولتی تقویت کند. بر اساس این بند، اشخاص حقیقی و حقوقی که در راستای اهداف وزارت ورزش و جوانان، کمیتههای ملی المپیک و پارالمپیک و همچنین فدراسیونهای ورزشی هزینه کنند، میتوانند ۱۰۰ درصد هزینههای خود را بهعنوان اعتبار مالیاتی لحاظ کنند. این سیاست به بخش خصوصی اجازه میدهد تا با مشارکت فعال در توسعه زیرساختهای ورزشی و برگزاری رویدادهای ملی و بینالمللی از معافیتهای مالیاتی بهرهمند شوند. البته این اعتبار مالیاتی هر سال تنها بهاندازه یک درصد از مالیات بر درآمد اشخاص مذکور قابل استفاده است.

علاوه بر این، ۲۷ صدم درصد از مالیات بر ارزش افزوده نیز برای ترویج ورزش همگانی و ساماندهی امور جوانان در نظر گرفته شده است. این مبلغ مستقیماً به وزارتخانههای ورزش و جوانان (۶۰ درصد) و آموزشوپرورش (۴۰ درصد) تخصیص مییابد. نکته مهم این است که این اعتبار مالیاتی فقط در استانها و برای توسعه ورزش همگانی هزینه میشود و پرداخت آن برای ورزش حرفهای غیرقانونی و ممنوع اعلام شده است.

این تصمیمات میتوانند نقش مؤثری در جذب سرمایههای بخش خصوصی و خیرین در ورزش داشته باشند و به کاهش وابستگی ورزش کشور به بودجه دولتی کمک کنند. با اینحال، اجرای موفق این سیاستها نیازمند نظارت دقیق و شفافیت کامل در تخصیص منابع مالیاتی است تا از هرگونه سوء استفاده احتمالی جلوگیری شود و منابع مالیاتی به طور هدفمند در مسیر رشد ورزش همگانی و زیرساختهای آن صرف شود.

احکام مالیاتی بند ت ماده 81 برنامه هفتم توسعه + تحلیل

یکی از سیاستهای خلاقانه در احکام مالیاتی برنامه هفتم توسعه، حمایت از تولید محتوای فرهنگی و آموزشی با تمرکز بر خانواده، جوانی جمعیت و معرفی ظرفیتهای مناطق محروم است. طبق این بند، هزینههای انجامشده توسط اشخاص حقوقی برای تولید مستند، سریال تلویزیونی، فیلم تلویزیونی و انیمیشن با موضوعات ذکر شده بهعنوان هزینه قابلقبول مالیاتی شناخته میشود. البته این محتوا باید با نظارت و تایید سازمان صداوسیما یا وزارت فرهنگ و ارشاد اسلامی تولید شده و برای پخش از شبکههای ملی، استانی و بینالمللی در نظر گرفته شود.

این سیاست به دو دلیل مهم و قابل توجه است. اول اینکه باعث تشویق شرکتها و سازمانها به سرمایهگذاری در حوزه تولید محتوای فرهنگی و آموزشی میشود. دوم، این حمایت مالیاتی فرصت مناسبی برای معرفی ظرفیتها و توانمندیهای مناطق کمبرخوردار و محروم ایجاد میکند. به این ترتیب، محتوای تولید شده علاوه بر ارزش فرهنگی و آموزشی، میتواند نقش مهمی در کاهش شکاف اجتماعی و معرفی بهتر استانها و مناطق مختلف کشور ایفا کند.

با این حال، موفقیت این بند به نظارت دقیق و شفافیت در تخصیص این معافیتهای مالیاتی بستگی دارد. در غیر این صورت، ممکن است برخی از شرکتها بهجای تولید محتوای باکیفیت و مؤثر، صرفاً به دنبال بهرهمندی از معافیت مالیاتی باشند؛ بنابراین، نقش سازمان صداوسیما و وزارت فرهنگ و ارشاد اسلامی در تأیید محتوا و تعیین شاخصهای کیفی، بسیار حیاتی است تا این حمایتها واقعاً در راستای اهداف تعیینشده، یعنی تقویت بنیان خانواده، جوانی جمعیت و عدالت اجتماعی استفاده شود.

احکام مالیاتی بند الف (1و2) ماده 83 برنامه هفتم توسعه + تحلیل

%20%D9%85%D8%A7%D8%AF%D9%87%2083%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112615.webp)

در احکام مالیاتی برنامه هفتم توسعه، توجه ویژهای به صنعت گردشگری و صنایعدستی شده است. بر اساس این بند، تمامی تأسیسات و فعالیتهای گردشگری و صنایع دستی از کلیه معافیتهای مالیاتی پیشین برخوردارند. این حکم نشان میدهد که دولت به دنبال ایجاد یک محیط امن و جذاب برای سرمایهگذاری در این حوزه است. همچنین این فعالیتها از شمول قوانین نظام صنفی نیز مستثنی شدهاند که باعث میشود فعالان این بخش بتوانند با آزادی و انعطاف بیشتری به فعالیت بپردازند.

یک نکته مهم در این بند، تأکید بر یکپارچگی و انسجامبخشی تشکلهای حرفهای گردشگری و صنایع دستی است. آییننامه اجرایی که قرار است توسط وزارت میراثفرهنگی، گردشگری و صنایعدستی تهیه شود، نهتنها به ساماندهی این تشکلها میپردازد بلکه آموزش و توانمندسازی فعالان این صنعت را نیز شامل میشود. این تصمیم میتواند به افزایش کیفیت خدمات، بهبود استانداردهای حرفهای و توسعه پایدار گردشگری منجر شود.

در بخش دوم این بند نیز، یارانهها و تسهیلات مالی ویژهای برای تاسیسات ایرانگردی و جهانگردی در نظر گرفته شده است. این حمایتها در قالب بودجههای سنواتی، معافیتهای مالیاتی و عوارضی ارائه میشود. چنین سیاستی میتواند نقش کلیدی در جذب سرمایههای داخلی و خارجی داشته باشد و به توسعه زیرساختهای گردشگری کمک کند.

با این حال، موفقیت این طرح به نظارت دقیق بر اجرای این معافیتها و شفافیت در تخصیص منابع بستگی دارد. در صورت عدم کنترل مناسب، ممکن است برخی از این تسهیلات بهجای توسعه گردشگری و صنایع دستی به سمت فعالیتهای غیرمولد سوق یابد؛ بنابراین نقش دولت در ارزیابی دقیق اثربخشی این معافیتها و نظارت بر چگونگی هزینهکرد منابع بسیار حیاتی است.

احکام مالیاتی بند ت (1و2) و خ ماده 92 برنامه هفتم توسعه + تحلیل

%20%D9%88%20%D8%AE%20%D9%85%D8%A7%D8%AF%D9%87%2092%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112666.webp)

در احکام مالیاتی برنامه هفتم توسعه، توجه ویژهای به توسعه زیرساختهای آموزشی و پرورشی صورتگرفته است. طبق این بند، دولت موظف شده تا دو دهم درصد از درآمد مالیات بر ارزش افزوده را به بازسازی و مقاومسازی مدارس و دانشگاهها اختصاص دهد. این تصمیم بهمعنای استفاده هدفمند از درآمدهای مالیاتی برای ارتقای زیرساختهای آموزشی و تضمین امنیت و کیفیت این فضاها است.

از طرف دیگر، هزینههای انجامشده توسط اشخاص حقیقی و حقوقی غیردولتی در زمینه احداث یا تجهیز مراکز آموزشی، پژوهشی و فناوری، خوابگاهها، کتابخانهها و فضاهای فرهنگی و ورزشی بهعنوان هزینه قابلقبول مالیاتی پذیرفته خواهد شد. این سیاست، یک انگیزه قوی برای مشارکت بخش خصوصی و خیرین در توسعه فضاهای آموزشی ایجاد میکند. همچنین، تایید این هزینهها توسط نهادهای مربوطه از جمله سازمان نوسازی مدارس، وزارتخانههای علوم، بهداشت و آموزش فنی و حرفهای، نشاندهنده اهمیت شفافیت و نظارت دقیق در اجرای این طرح است.

در ادامه، این بند هزینههای خیرین در ساخت و تکمیل طرحهای عمرانی دارای مجوز را نیز بهعنوان هزینه قابل قبول مالیاتی در نظر گرفته است. این سیاست باعث میشود که خیرین با رغبت بیشتری در پروژههای استانی و ملی سرمایهگذاری کنند. از آنجا که این طرحها باید دارای مجوز رسمی باشند، احتمال سوءاستفاده کاهش یافته و منابع مالیاتی در مسیر درست هزینه میشوند.

به طور کلی این تصمیمات نشان میدهد که سیاستگذار به دنبال جلب مشارکت مردمی و بخش خصوصی در بهبود وضعیت آموزشی کشور است. اما موفقیت آن به اجرای شفاف، نظارت قوی و ارزیابی دقیق عملکرد پروژهها بستگی دارد تا اهداف تعیینشده محقق شود.

احکام مالیاتی بند پ ماده 99 برنامه هفتم توسعه + تحلیل

%20%D9%88%20%D8%AE%20%D9%85%D8%A7%D8%AF%D9%87%2092%20%D8%A8%D8%B1%D9%86%D8%A7%D9%85%D9%87%20%D9%87%D9%81%D8%AA%D9%85%20%D8%AA%D9%88%D8%B3%D8%B9%D9%87_1742112702.webp)

در احکام مالیاتی برنامه هفتم توسعه، دولت تلاش کرده تا با مالیاتگذاری بر صادرات مواد خام و نیمهخام از صنایع معدنی، نفتی و پتروشیمی، گامی جدی در جهت کاهش خامفروشی و تقویت زنجیره ارزش تولید بردارد. این تصمیم در راستای قانون جهش تولید دانشبنیان اتخاذ شده و هدف اصلی آن تشویق صنایع به تولید محصولات با ارزش افزوده بالاتر است.

نکته قابل توجه این بند این است که عوارض صادراتی سالانه و با نظارت دقیق دستگاههای مربوطه تعیین میشود. درآمد حاصل از این مالیاتها نیز بهصورت هدفمند، در اختیار معاونت علمی، فناوری و اقتصاد دانشبنیان ریاستجمهوری قرار میگیرد و نیمی از آن صرف افزایش سرمایه صندوق نوآوری و شکوفایی میشود. به این ترتیب، منابع حاصل از صادرات مواد خام، دوباره در توسعه فناوری و صنایع پیشرفته سرمایهگذاری میشود.

این سیاست، هم یک ابزار بازدارنده از خامفروشی و هم یک مشوق برای توسعه صنایع دانشبنیان است. با این حال، موفقیت آن به اجرای دقیق، شفافیت در تخصیص منابع و نظارت مستمر بستگی دارد تا درآمدهای مالیاتی واقعاً صرف توسعه تولیدات با ارزش افزوده بالا شود.

احکام مالیاتی بند پ ماده 105 برنامه هفتم توسعه + تحلیل

در احکام مالیاتی برنامه هفتم توسعه، دولت تصمیم مهمی برای تمرکززدایی از تهران گرفته است. طبق این بند، شرکتهای صنعتی و معدنی که دولتی بوده یا بخشی از سهامشان متعلق به اموال عمومی است، موظف هستند دفاتر خود را تا پایان سال سوم برنامه به شهرستان محل کارخانه منتقل کنند. هدف از این سیاست، توزیع عادلانهتر امکانات، منابع و مشاغل و همچنین تقویت اقتصاد محلی و منطقهای است.

اما نکته کلیدی این بند، ضمانت اجرای آن است. در صورتی که این شرکتها از انتقال دفاتر خود امتناع کنند، سازمان امور مالیاتی موظف شده مالیات بر عملکرد سالانه آنها را دو برابر محاسبه کند. این جریمه مالیاتی، فشار جدی برای اجرای قانون ایجاد میکند و میتواند انگیزه کافی برای انتقال دفاتر از پایتخت به شهرستانها باشد.

این سیاست، علاوه بر کاهش تمرکز اقتصادی در تهران، میتواند زمینه اشتغالزایی و توسعه زیرساختهای شهرستانها را فراهم کند. با این حال، اجرای موفق این طرح نیازمند نظارت قوی و مستمر وزارت اقتصاد و سازمان امور مالیاتی است تا شرکتها از راههای فرار مالیاتی یا دور زدن قانون استفاده نکنند.

احکام مالیاتی ماده 109 برنامه هفتم توسعه + تحلیل

در احکام مالیاتی برنامه هفتم توسعه، یک گام مهم برای الکترونیکی شدن فرآیندهای ابلاغ در مراجع غیرقضائی برداشته شده است. طبق این ماده، تمامی نهادهایی مانند هیأتهای حل اختلاف مالیاتی، شعب تعزیرات، کمیسیونهای شهرداری و سایر مراجع غیر قضایی موظف هستند که از ابتدای سال دوم برنامه، ابلاغهای خود را از طریق سامانه ثنا انجام دهند، مشروط بر اینکه شخص ذینفع حساب کاربری در این سامانه داشته باشد.

این تصمیم چندین مزیت دارد. اول، کاهش فرآیندهای کاغذی و تسریع در رسیدگی به پروندههای مالیاتی و حقوقی. دوم، افزایش شفافیت و کاهش احتمال تخلفات و سوءاستفادههای اداری. همچنین، اطمینان از اینکه تمامی طرفهای درگیر، اطلاعرسانی دقیق و بهموقعی دریافت میکنند، موجب بهبود دادرسی مالیاتی خواهد شد.

اگر شخصی در سامانه ثنا ثبتنام نکرده باشد، ابلاغها به روش سنتی انجام خواهد شد. اما قوه قضائیه مکلف شده که امکان دسترسی این مراجع به سامانه را برای تمامی افراد دارای حساب کاربری فراهم کند.

این حکم، علاوه بر افزایش کارایی نظام مالیاتی و اداری، میتواند زمان و هزینههای ناشی از اختلافات مالیاتی را کاهش داده و فرآیندهای مالیاتی را بهبود بخشد. البته، نظارت بر اجرای این سیاست و اطمینان از ثبتنام صحیح افراد در سامانه ثنا از چالشهای مهم آن خواهد بود.

احکام مالیاتی ماده 110 برنامه هفتم توسعه + تحلیل

یکی از اقدامات مهم در احکام مالیاتی برنامه هفتم توسعه، ارتقای سطح خدمات دستگاههای دولتی و افزایش شفافیت و پاسخگویی در سیستم مدیریتی کشور است. طبق این ماده، تمامی وزارتخانهها، شرکتها و مؤسسات دولتی موظف شدهاند تا عملکرد خود را بهصورت سالانه و بر اساس شاخصهای مهمی مانند کیفیت خدمات، قیمت تمامشده، سرعت ارائه خدمات و میزان الکترونیکی شدن ارزیابی کنند.

نکته قابل توجه این است که در ارزیابیها، میزان رضایت مردم نیز به عنوان یک شاخص کلیدی در نظر گرفته شده است. این ارزیابیها فقط به دستگاههای خدماتی محدود نمیشود و حوزههای مختلف از جمله خدمات مالیاتی، بانکی، بهداشتی و آموزشی را شامل میشود.

گزارش این ارزیابیها به طور شفاف در اختیار رئیسجمهور و مردم قرار میگیرد و این امر میتواند به افزایش اعتماد عمومی و بهبود کارایی سازمانها منجر شود. اما مهمتر از همه، وجود یک مکانیزم تشویق و تنبیه برای دستگاهها است؛ به طوری که ده درصد برتر تشویق و ده درصد پایینتر با برخورد انضباطی مواجه میشوند. این سیاست میتواند انگیزهای برای بهبود عملکرد مدیران و کارکنان دولتی باشد و باعث شود که خدمات دولتی با کیفیت بهتری ارائه شود.

احکام مالیاتی بند ت و ث ماده 113 برنامه هفتم توسعه + تحلیل

یکی از تصمیمات مهم در احکام مالیاتی قانون برنامه هفتم توسعه، حرکت جدی به سمت اصلاح نظام مالیاتی از طریق افزایش شفافیت در عملکرد وکلا و کارشناسان رسمی است. برای این کار، دولت موظف شده تا سامانهای راهاندازی کند که در آن عملکرد مالیاتی و کاری وکلا و کارشناسان بهصورت عمومی قابلدسترسی باشد. اطلاعاتی مثل تعداد پروندهها، حضور در جلسات دادگاه و بهخصوص میزان مالیات پرداختشده توسط این افراد در اختیار مردم قرار میگیرد.

مزیت بزرگ این سامانه این است که هرگونه تخلف مالیاتی یا سوءاستفاده از موقعیت شغلی را میتوان گزارش کرد. اگر گزارشها علیه یک وکیل یا کارشناس از پنج مورد بیشتر شود، دادستان مربوطه باید بهسرعت وارد عمل شده و به شکایت رسیدگی کند. این یعنی وکلا و کارشناسان رسمی دیگر نمیتوانند بهراحتی از زیر بار مالیات فرار کنند و در نتیجه، اعتماد عمومی به سیستم قضایی و مالیاتی افزایش مییابد.

اما در بخش دیگری از این قانون، دولت تلاش کرده تا مشکلات مالیاتی مرتبط با انحصار وراثت را هم حل کند. حالا سازمان ثبتاحوال موظف شده گواهی انحصار وراثت را بهصورت خودکار و بدون درخواست وراث صادر کند و اطلاعات آن را مستقیم به سازمان امور مالیاتی بفرستد. این تصمیم جلوی فرار مالیاتی در موضوع ارث را میگیرد و در کنار آن، کار مردم را در فرایند اداری سادهتر میکند. این تغییرات در کل به معنی این است که دولت جدیتر از قبل بهدنبال بستن راههای فرار مالیاتی و افزایش شفافیت در سیستم است؛ چیزی که میتواند به عدالت مالیاتی بیشتر منجر شود.

احکام مالیاتی برنامه تحقق عدالت مالیاتی ماده 119 برنامه هفتم توسعه + تحلیل

در احکام مالیاتی قانون برنامه هفتم توسعه، ماده 119 گامی مهم برای رسیدن به عدالت مالیاتی برداشته است. در این ماده، دولت مکلف شده تا ظرف یک سال برنامه مشخصی برای تحقق عدالت مالیاتی تدوین کند که شامل اقداماتی از قبیل رفع ناترازیهای اقتصادی، شفافسازی درآمدها، مبارزه با تبعیض در بهرهمندی از منابع عمومی و همچنین سهمبری عادلانه عوامل اقتصادی از تولید تا مصرف است. این سیاستها با هدف کاهش شکاف طبقاتی و توزیع عادلانهتر بار مالیاتی میان مردم طراحی شده است.

نکته قابل توجه در این ماده این است که دولت موظف به گزارشدهی ماهانه به مجلس در خصوص پیشرفت اجرای این برنامه شده است. این اقدام به معنای ایجاد یک سازوکار قوی نظارتی برای پیگیری تحقق عدالت مالیاتی است. شفافیت بیشتر در حوزه درآمدها و هزینهها بهویژه در شرکتهای بزرگ دولتی مانند شرکت ملی نفت نیز از دیگر بخشهای مهم این برنامه است.

اجرای این ماده میتواند به شکل چشمگیری اعتماد عمومی به نظام مالیاتی کشور را افزایش دهد. البته، اثربخشی آن وابسته به اجرای دقیق، شفافیت کامل در برنامهها و همکاری همه نهادها است تا عدالت مالیاتی از شعار به یک واقعیت ملموس برای شهروندان تبدیل شود.

با مشاوره مالیاتی راوی حساب، مالیات دیگر دغدغه نیست!

مسائل مالیاتی همیشه یکی از پیچیدهترین و وقتگیرترین چالشهای هر کسبوکار است. اما جای نگرانی نیست؛ ما در راوی حساب با تجربهای چندین ساله در زمینه مالیات اینجا هستیم تا این دغدغهها را به سادهترین شکل ممکن برای شما حل کنیم. تیم ما با درک عمیق از قوانین مالیاتی و تغییرات دائمی آن، بهترین راهکارها را متناسب با نیازتان ارائه میدهد.

کافی است برای مشاوره مالیاتی با ما تماس بگیرید و اولین مشاوره را رایگان دریافت کنید. در این جلسه، کارشناسان ما وضعیت مالیاتی شما را به دقت بررسی کرده و پیشنهادهایی کاملاً کاربردی برای کاهش هزینهها و ریسکها ارائه خواهند داد. هدف ما این است که شما بتوانید با اطمینان و آرامش، روی رشد کسبوکار خود تمرکز کنید.

با اعتماد به راوی حساب، دیگر نگران مالیات نباشید؛ چون ما متعهد هستیم بهترین نتایج را برای شما به ارمغان بیاوریم. در کنار ما، مالیات دیگر یک دغدغه نیست بلکه یک موضوع حلشده است.

سوالات متداول کاربران (FAQ)

مهمترین تغییر در احکام مالیاتی برنامه هفتم توسعه چیست؟

احکام مالیاتی برنامه هفتم توسعه چه تأثیری روی مالیات شرکتها دارد؟

آیا مالیات صادرات مواد خام در برنامه هفتم افزایش یافته است؟

آیا شرکتهای دولتی مشمول قوانین مالیاتی جدیدی میشوند؟

آیا از تاریخ اجرای برنامه هفتم توسعه، برای تولیدکنندگان محتوا معافیت مالیاتی در نظر گرفته شده است؟

آیا در احکام مالیاتی برنامه هفتم توسعه، برای مشارکت خیرین در پروژههای عامالمنفعه معافیت مالیاتی وجود دارد؟

در برنامه هفتم توسعه، مالیات بر دخانیات چه تغییری کرده است؟

آیا برای شرکتهای دانشبنیان در برنامه هفتم توسعه مزایای مالیاتی خاصی پیشبینی شده است؟

آیا این مطلب برای شما مفید بود؟

0 بازخورد

مطالب مرتبط

دریافت جدیدترین مباحث مالی

با عضویت در خبرنامه از جدیدترین اخبار و آموزش های ما مطلع شوید.

دوره های مرتبط

خدمات مشاوره مالیاتی

اشتراک های پیشنهادی

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

1,000,000تومان

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

1,000,000تومان

کتاب های مرتبط

320,000 تومان

0%

--:--:--:--

180,000 تومان

0%

--:--:--:--

500,000

420,000 تومان

16%

--:--:--:--

دیدگاه کاربران

0 دیدگاه