-

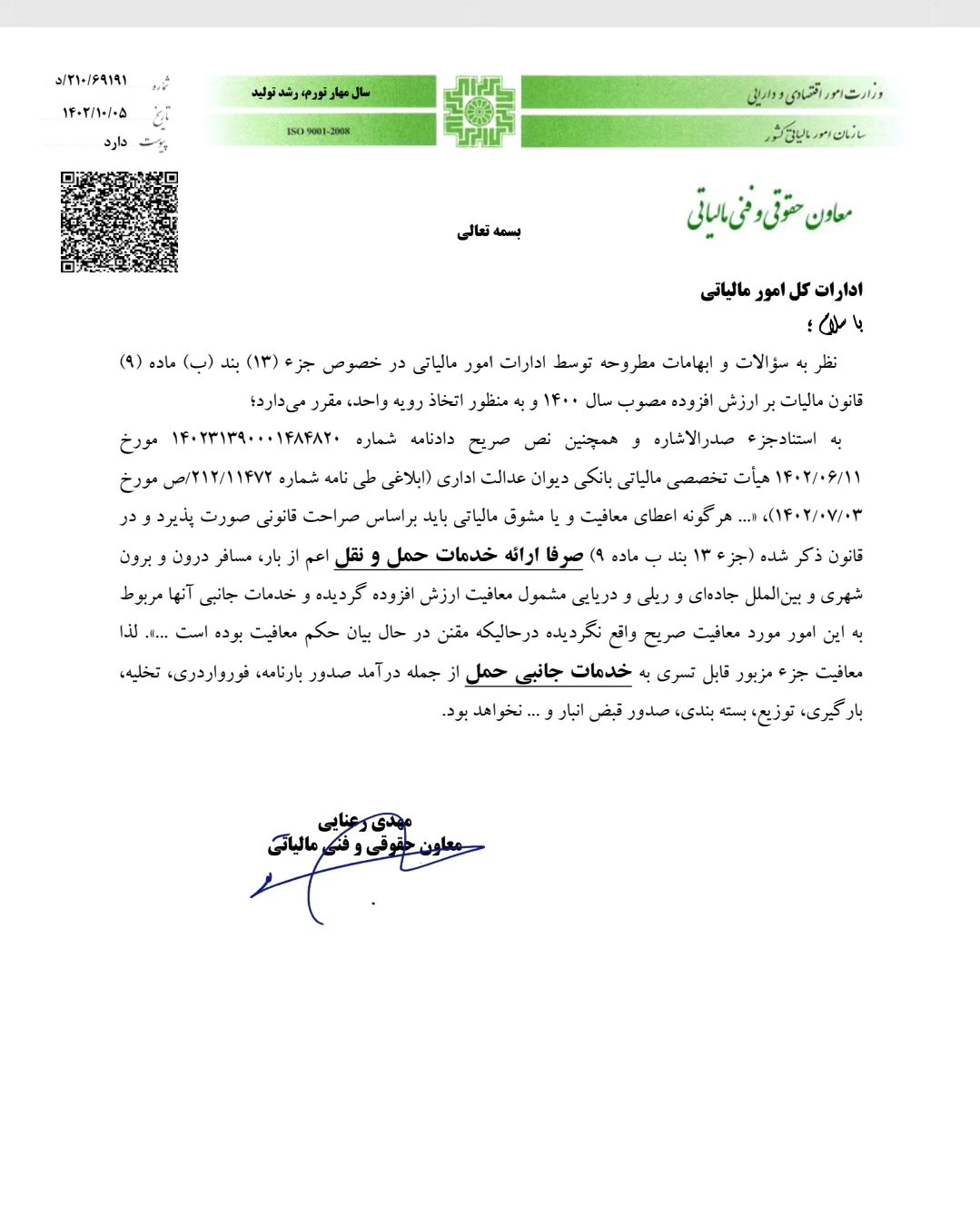

وضعیت : معتبر است

-

دسته بندی ها : بخشنامه های مالیاتی

-

تاریخ بخشنامه : ۱۴۰۲/۱۰/۰۵

-

210-69191 شماره بخشنامه :

در صورتی که فایل پیوست، متن بخشنامه، شماره و یا هر قسمتی از بخشنامه دارای خطا می باشد در کادر توضیحات وارد نمایید.

آموزش مالیات

نظر به سؤالات و ابهامات مطروحه توسط ادارات امور مالیاتی در خصوص جزء (۱۳) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ و به منظور اتخاذ رویه واحد، مقرر می دارد:

معاون حقوقی و فنی مالیاتی

{kind=link}

مقررات و بخشنامه های مرتبط

نظرات کاربران

تعداد نظرات : 0