.png)

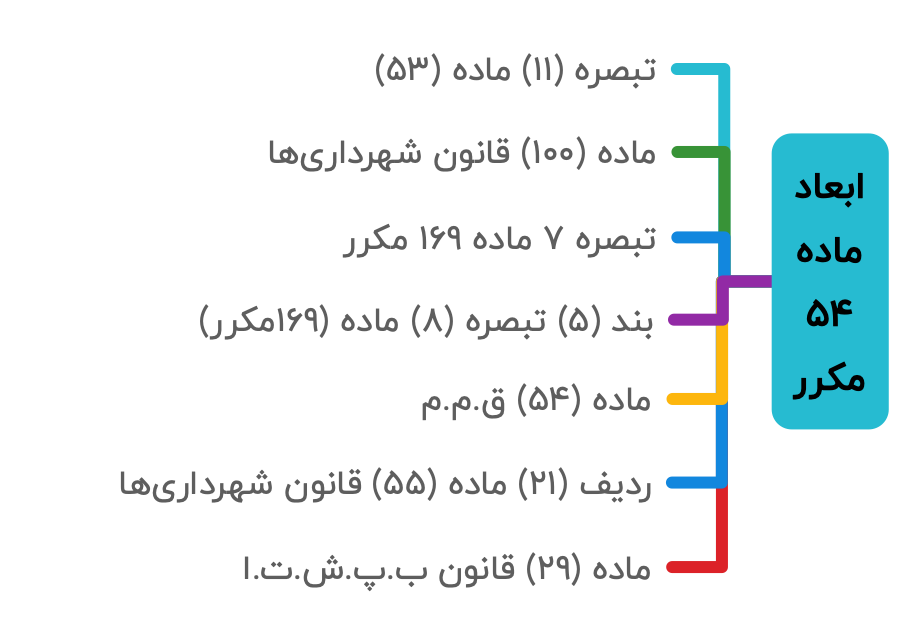

جرایم موضوع ماده 169 مکرر الحاقی مصوب 27-11-1380 قانون مالیاتهای مستقیم

جزییات بخشنامه

تاریخ بخشنامه

1394/09/10

دسته بندی

بخشنامه های مالیاتی

شماره بخشنامه

200-94-90

وضعیت سند

معتبر است

تاریخ: 1394/09/10

موضوع: جرایم موضوع ماده 169 مکرر الحاقی مصوب 27-11-1380 قانون مالیاتهای مستقیم

با عنایت به سوالات و ابهامات مطرح شده درخصوص میزان جرایم موضوع ماده 169 مکرر الحاقی مصوب 27-11-1380 قانون مالیاتهای مستقیم با توجه به تبصره 6 ماده 169 قانون مالیاتهای مستقیم اصلاحی مصوب 31-4-1394 بدینوسیله اعلام می گردد:

نظر به اینکه به موجب ماده 281 قانون مالیاتهای مستقیم اصلاحی مصوب 31-4-1394 " تاریخ اجرای این قانون ( مصوب 31-4-1394) به استثنای مواردی که در همین قانون ترتیب دیگری برای آن مقرر شده است، از ابتدا سال 1395می باشد لیکن کلیه اشخاص حقوقی و صاحبان مشاغل موضوع ماده 95 این قانون که سال مالی آنها از 1-1-1394 و بعد از آن شروع می شود از لحاظ تسلیم اظهارنامه، ترتیب رسیدگی و مقررات ماده 272 و نرخ مالیاتی، مشمول احکام این قانون می باشند."

بنابراین با توجه به اینکه قانون گذار در تبصره 6 ماده 169 قانون اخیرالذکر برای جرایم مودیان به واسطه عدم اجرای احکام ماده 169مکرر قانون مالیاتهای مستقیم مصوب سال 1380 ترتیب دیگری در نظر گرفته است لذا مفاد تبصره فوق ( محاسبه، مطالبه و وصول جرایم موضوع ماده 169 مکرر قانون مالیاتهای مستقیم مصوب سال 1380 براساس مقررات ماده 169 قانون مالیاتهای مستقیم مصوب 31-4-1394) پانزده روز پس از انتشار قانون مالیاتهای مستقیم اصلاحی مصوب 31-4-1394 لازم الاجرا می باشد.

ضمنا لازم به یادآوری است موارد فوق در خصوص کلیه پرونده های اشخاص مشمول اجرای مفاد ماده 169 مکرر قانون مالیاتهای مستقیم مصوب 27-11-1380 که در مرحله رسیدگی و یا مراجع حل اختلاف مالیاتی مطرح می باشند جاری است.

رییس کل سازمان امور مالیاتی کشور

مواد قانونی مرتبط

مطالب مرتبط

3

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

1

دقیقه مطالعه

0

دقیقه مطالعه

دیدگاه کاربران

0 دیدگاه

جزییات بخشنامه 200-94-90

تاریخ بخشنامه

1394/09/10

دسته بندی

بخشنامه های مالیاتی

شماره بخشنامه

200-94-90

وضعیت سند

معتبر است

دوره های مرتبط

خدمات مشاوره مالیاتی

اشتراک های پیشنهادی

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

3,000,000

1,000,000تومان

1 ماهه

دسترسی به اطلاع رسانی بخشنامه

حقوق و دستمزد

استهلاک

اشتراک گزاری پیامک بخشنامه

دسترسی به تحلیل بخشنامه

دسترسی به علاقه مندی

مشاوره مالیاتی

درخواست بخشنامه

1,000,000تومان

کتاب های مرتبط

320,000 تومان

0%

--:--:--:--

180,000 تومان

0%

--:--:--:--

500,000

420,000 تومان

16%

--:--:--:--