-

وضعیت : معتبر است

-

دسته بندی ها : بخشنامه های مالیاتی

-

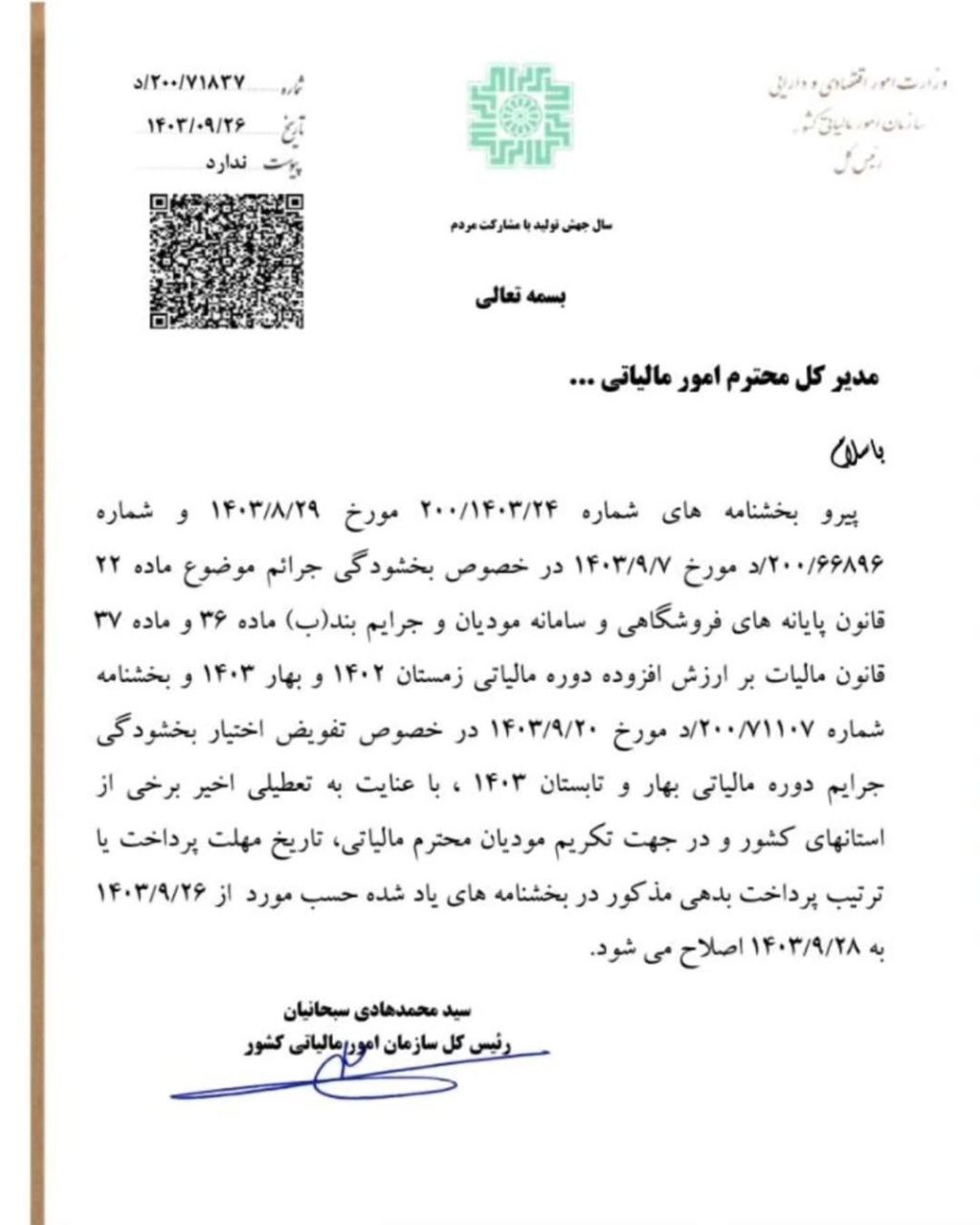

تاریخ بخشنامه : ۱۴۰۳/۰۹/۲۶

-

200-71837 شماره بخشنامه :

در صورتی که فایل پیوست، متن بخشنامه، شماره و یا هر قسمتی از بخشنامه دارای خطا می باشد در کادر توضیحات وارد نمایید.

آموزش مالیات

مورخ ۱۴۰۳/۰۹/۲۶

مهلت بخشودگی جرایم مالیات بر ارزش افزوده

با سلام

رئیس کل سازمان امور مالیاتی کشور

تبصره ـ چنانچه مودی خارج از اراده خود امکان پرداخت مالیات و عوارض موضوع این قانون را در مواعد مقرر نداشته باشد، میتواند به هیأتهای حل اختلاف مالیاتی اعتراض نماید. در صورتی که ادعای مودی با ارائه اسناد و مدارک مثبته در هیأتهای حل اختلاف مالیاتی پذیرفته شود، جریمه مذکور بخشیده می شود.

ماده ۳۸ قانون دائمی ارزش افزوده ـ مالیات و عوارض موضوع مواد (۷)، (۲۶) و (۲۸) این قانون و جریمههای مربوط به آنها پس از کسر کسورات قانونی، به ترتیب زیر توزیع میشود:

۱ـ یکنهم از مالیاتها و عوارض وصولی ماده (۷) و بندهای «الف» و «ب» ماده (۲۶) این قانون بهعنوان مالیات سلامت به وزارت بهداشت، درمان و آموزش پزشکی اختصاص مییابد.

۲ـ باقی مانده، به نسبت مساوی سهم درآمد عمومی کشور و سهم شهرداریها و دهیاریها میباشد. سهم درآمد عمومی به عنوان مالیات به حساب خزانهداری کل کشور واریز میشود. سهم شهرداریها و دهیاریها بهعنوان عوارض حسب مورد به حساب تمرکز وجوه اداره کل امور مالیاتی استان و حساب تمرکز وجوه وزارت کشور واریز میشود.

تبصره ـ عوارض و جریمههای سهم شهرداریها، دهیاریها و روستاهای فاقد دهیاری موضوع این قانون به حسابهای رابطی که بنا به درخواست سازمان و وزارت کشور توسط خزانهداری کل کشور حسب مورد به نام حساب تمرکز وجوه اداره کل مالیاتی استان و وزارت کشور افتتاح میگردد، واریز میشود. عوارض سهم شهرداریها، دهیاریها و روستاهای فاقد دهیاری و جریمههای متعلق به آن، درآمد دولت نبوده و سازمان موظف است صددرصد (%۱۰۰) آن را مطابق با مقررات ماده (۳۹) این قانون به صورت ماهانه به حسابهای ذیربط مذکور واریز نماید.

{kind=link}

مقررات و بخشنامه های مرتبط

نظرات کاربران

تعداد نظرات : 0