-

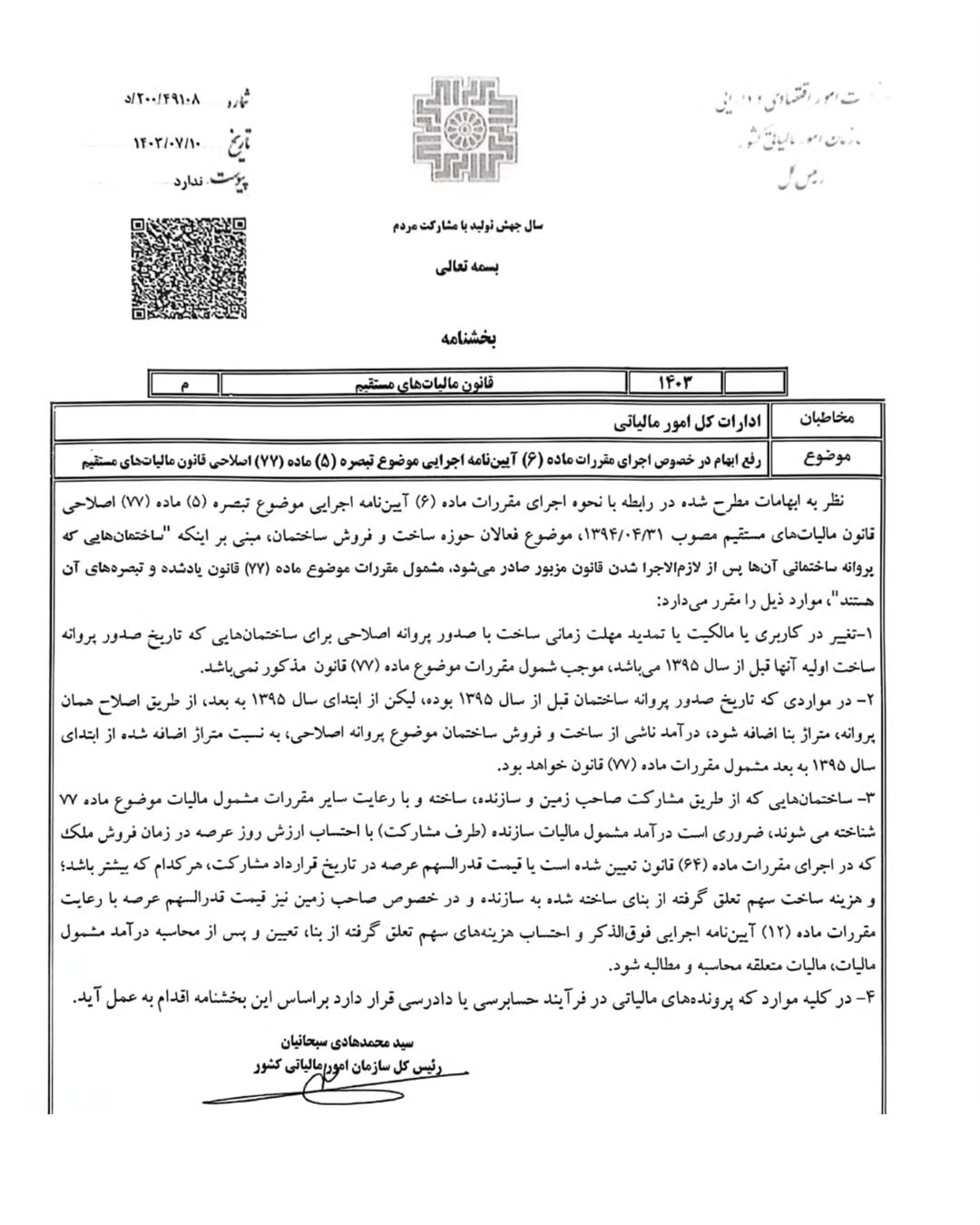

وضعیت : معتبر است

-

دسته بندی ها : بخشنامه های مالیاتی

-

تاریخ بخشنامه : ۱۴۰۳/۰۷/۱۰

-

200-49108 شماره بخشنامه :

در صورتی که فایل پیوست، متن بخشنامه، شماره و یا هر قسمتی از بخشنامه دارای خطا می باشد در کادر توضیحات وارد نمایید.

آموزش مالیات

موارد ذیل را مقرر میدارد:

{kind=link}

نظرات کاربران

تعداد نظرات : 0