-

وضعیت : معتبر است

-

دسته بندی ها : بخشنامه های مالیاتی

-

تاریخ بخشنامه : ۱۴۰۳/۰۷/۲۲

-

200-1403-16 شماره بخشنامه :

در صورتی که فایل پیوست، متن بخشنامه، شماره و یا هر قسمتی از بخشنامه دارای خطا می باشد در کادر توضیحات وارد نمایید.

آموزش مالیات

تاریخ: 1403/07/22

موضوع:تبصره جزء (۱) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

معافیت مالیاتی خدمات فرآوری محصولات کشاورزی و نحوه اعمال آن

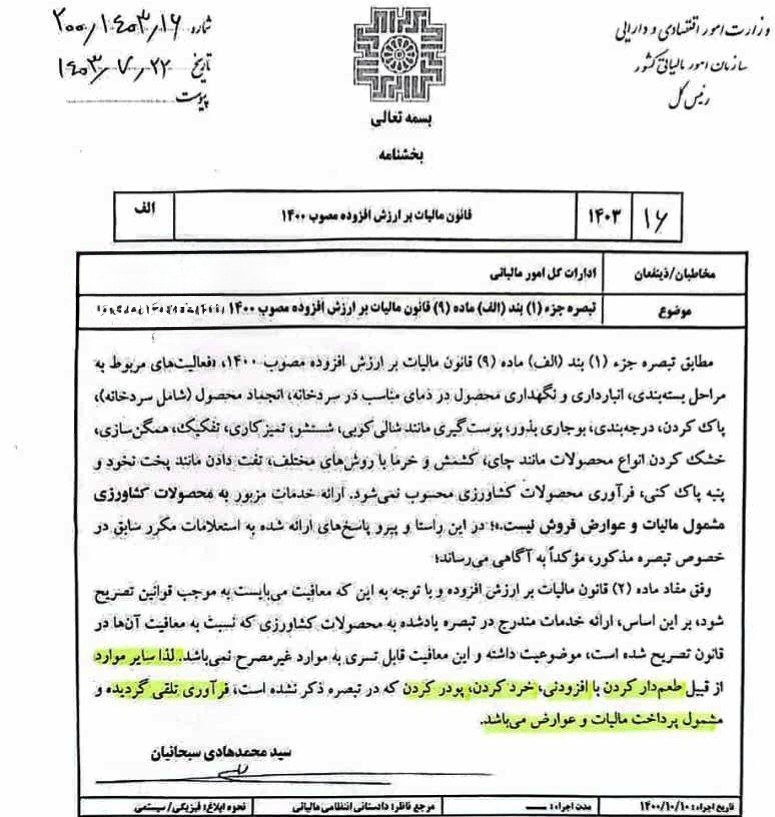

مطابق تبصره جزء (۱) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، فعالیتهای مربوط به مراحل ،بسته بندی انبارداری و نگهداری محصول در دمای مناسب در سردخانه انجماد محصول (شامل سردخانه) پاک کردن، درجه بندی بوجاری بذور، پوست گیری مانند شالی کوبی ،شستشو تمیز کاری، تفکیک، همگن سازی خشک کردن انواع محصولات مانند چای کشمش و خرما با روشهای مختلف تفت دادن مانند پخت نخود و پنبه پاک کنی فرآوری محصولات کشاورزی محسوب نمی شود. ارائه خدمات مزبور به محصولات کشاورزی مشمول مالیات و عوارض فروش نیست؛ در این راستا و پیرو پاسخهای ارائه شده به استعلامات مکرر سابق در اپه خصوص تبصره مذکور، مؤكداً به آگاهی می رساند؛ وفق مفاد ماده (۲) قانون مالیات بر ارزش افزوده و با توجه به این که معافیت میبایست به موجب قوانین تصریح شود، بر این اساس ارائه خدمات مندرج در تبصره یاد شده به محصولات کشاورزی که نسبت به معافیت آنها در قانون تصریح شده است موضوعیت داشته و این معافیت قابل تری به موارد غیر مصرح نمی باشد. لذا سایر موارد از قبیل طعم دار کردن با افزودنی خرد کردن پودر کردن که در تبصره ذکر نشده است، فرآوری تلقی گردیده و مشمول پرداخت مالیات و عوارض میباشد.

{kind=link}

نظرات کاربران

تعداد نظرات : 0