-

وضعیت : معتبر است

-

دسته بندی ها : کلیه اطلاعیه های مالیاتی

-

تاریخ بخشنامه : ۱۴۰۳/۰۳/۱۳

-

1987654 شماره بخشنامه :

در صورتی که فایل پیوست، متن بخشنامه، شماره و یا هر قسمتی از بخشنامه دارای خطا می باشد در کادر توضیحات وارد نمایید.

آموزش مالیات

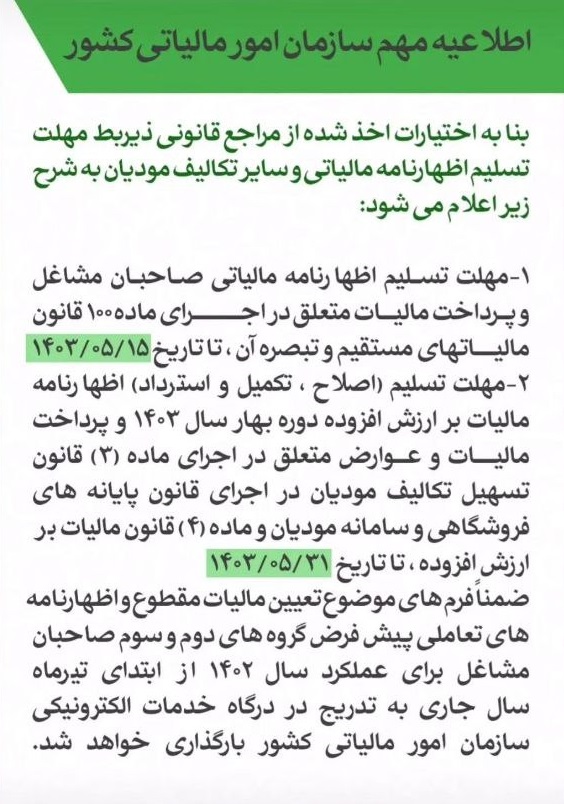

بنا به اختیارات اخذ شده از مراجع قانونی ذیربط مهلت تسلیم اظهارنامه مالیاتی و سایر تکالیف مودیان به شرح زیر اعلام می شود

۱ - مهلت تسلیم اظهارنامه مالیاتی صاحبان مشاغل و پرداخت مالیات متعلق در اجرای ماده ۱۰۰ قانون مالیاتهای مستقیم و تبصره آن ، تا تاریخ ۱۴۰۳/۰۵/۱۵

۲- مهلت تسلیم (اصلاح ، تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره بهار سال ۱۴۰۳ و پرداخت مالیات و عوارض متعلق در اجرای ماده (۳) قانون تسهيل تكالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان و ماده (۴) قانون مالیات بر ارزش افزوده ، تا تاریخ ۱۴۰۳/۰۵/۳۱

ضمنا فرمهای موضوع تعیین مالیات مقطوع و اظهارنامه های تعاملی پیش فرض گروههای دوم و سوم صاحبان مشاغل برای عملکرد سال ۱۴۰۲ از ابتدای تیرماه سال جاری به تدریج در درگاه خدمات الکترونیکی سازمان امور مالیاتی کشور بارگذاری خواهد شد.

توضیحات تکمیلی:

ماده ۴ـ مودی مکلف است حداکثر تا پایان ماه پس از انقضای هر دوره مالیاتی، کل مالیات و عوارضی را که طی آن دوره به فروش کالا و یا ارائه خدمات توسط وی تعلق گرفته است، با رعایت تبصره (۲) این ماده و پس از کسر اعتبار مالیاتی خود، به ترتیبی که سازمان مقرر می کند، پرداخت نماید.

تبصره ۲ـ در معاملات غیرنقدی نظیر فروش اقساطی و اجاره به شرط تملیک و قراردادهای پیمانکاری و مشاوره ای، تاریخ تعلق مالیات و عوارض همان تاریخ صدور صورتحساب است; لکن مودی با رعایت تبصره فوق مجاز است پرداخت مالیات و عوارض فروش این نوع معاملات را تا زمان پرداخت ثمن معامله توسط خریدار یا مبلغ قرارداد توسط کارفرما، متناسبا، به تأخیر بیندازد و سازمان تا زمان پرداخت مالیات و عوارض فروش این نوع معاملات توسط کارفرما یا خریدار، مودی را مشمول جریمه تأخیر در پرداخت نخواهد کرد. در خصوص معاملات مذکور، تا زمان پرداخت مالیات و عوارض توسط خریدار، اعتبار مالیاتی برای وی از این بابت منظور نخواهد شد.

تبصره ۳ ـ کلیه کارفرمایان موضوع ماده (۵) قانون مدیریت خدمات کشوری مصوب ۱۳۸۶/۰۷/۰۸ و ماده (۲۹) قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب ۱۳۹۵/۱۲/۱۴ موظفند علاوه بر ثبت اصل قرارداد پیمانکاری، کلیه پرداخت های خود به پیمانکار را نیز در سامانه مودیان ثبت نموده، همزمان با هر پرداخت، مالیات و عوارض متناسب با آن را به پیمانکار پرداخت کنند. چنانچه کارفرما از پرداخت مالیات و عوارض فروش خودداری کند، بعد از انقضای مهلت قانونی، اصل مالیات و عوارض و جریمه های متعلق به آن توسط سازمان از طریق عملیات اجرائی از کارفرما وصول و اصل مالیات و عوارض به حساب پیمانکار منظور خواهد شد.

تبصره ۴ـ پیمانکاران و مهندسان مشاور موضوع این ماده می توانند از اوراق تسویه خزانه موضوع ماده (۲) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب ۱۳۹۴/۰۲/۰۱ و اوراق مالی اسلامی که توسط دولت منتشر می شود (منوط به دریافت مستقیم از دولت) برای تسویه مالیات و عوارض خود استفاده نمایند. سازمان مکلف به پذیرش این اوراق به عنوان مالیات و عوارض به میزان ارزش تنزیل شده آن (با نرخ حفظ قدرت خرید اسناد خزانه یا نرخ سود اوراق مالی ـ اسلامی) متناسب با سالهای باقی مانده تا سررسید است. میزان مالیات وصولی از این محل به عنوان عملکرد وصولی نقدی سازمان در سال پذیرش اوراق محسوب می شود. در اجرای این تبصره سازمان مکلف است که معادل سهم عوارض از پذیرش اوراق مذکور را از محل وصولی های جاری به حساب عوارض شهرداری ها و دهیاری های مربوط منظور نماید.

تبصره ۵ـ چنانچه وجه واردات خدمت در دوره یا دوره های بعد پرداخت شود، مالیات و عوارض آن هم در همان دوره پرداخت می شود.

{kind=link}

نظرات کاربران

تعداد نظرات : 0