جدول حقوق کارگران در سال 1401

جدول حقوق کارگران در سال 1401

برابر با ماده ۴۱ قانون کار شواری عالی کار موظف است جدول حقوق 1401 کارگران قانون کار را بر مبنای نرخ تورم و هزینه سبد معیشت تعیین کند. همه ساله قبل از جلسات تعیین مزد جلساتی در وزارت تعاون، کار و رفاه اجتماعی برای توافق بر سر نرخ تورم مبنا و هزینه سبد معیشت تشکیل شده و پس از قطعی شدن این موارد جلسات شورای عالی کار برای تعیین حقوق و دستمزد کارگران قانون کار تشکیل می شود.

جزئیات افزایش حداقل دستمزد ۱۴۰۱

دستمزد کارگران بدون سابقه و اولاد به ۵ میلیون و ۶۷۹ هزار تومان رسید/ بن ۸۵۰ و حق مسکن ۶۵۰ هزار تومان

با افزایش ۵۷.۴ درصدی حداقل دستمزد، دریافتی کارگران بیش از یک میلیون و پانصد هزار تومان افزایش یافت.

نتایج شورایعالی کار برای تعیین دستمزد ۱۴۰۱ مشخص شد، به گفته اعضای کارگری شورا، با افزایش ۵۷.۴ درصدی حداقل مزد، حداقل دستمزد روزانه، ۱.۳۹۳.۲۵۰ و پایه مزد ماهانه کارگران به ۴۱.۷۹۷.۵۰۰ ریال رسید.

در عین حال، بن کارگری به ۸۵۰ هزار تومان و حق مسکن به ۶۵۰ هزار تومان افزایش یافت. پایه سنوات روزانه نیز به ۷۰.۰۰۰ ریال رسید.

با این حساب، دریافتی کارگر حداقل بگیر بدون سابقه و بدون اولاد، با مجموع پایه مزد ماهانهی ۴۱.۷۹۷.۵۰۰ ریال و بن ۸.۵۰۰.۰۰۰ ریال و حق مسکن ۶.۵۰۰.۰۰۰ ریال، برابر با ۵۶.۷۹۷.۵۰۰ ریال میشود.

حداقل دستمزد برای کارگر با یک فرزند، ۶۳.۰۷۷.۲۵۰ ریال و برای کارگر با دو فرزند، ۶۷.۲۵۷.۰۰۰ ریال شده است.

برای کارگران سایر سطوح، افزایش به این ترتیب است: ۳۸ درصد به اضافهی مبلغ ثابت ۱۷۱.۷۲۲ روزانه که برابر است با ۳۸ درصد افزایش مزد پایه به اضافه مبلغ ثابت ۵.۱۵۱.۶۶۰ ماهانه.

با این حساب، در سال آینده، هیچ کارگر مشمول قانون کاری کمتر از ۵ میلیون و ۶۷۹ هزار تومان دریافتی نخواهد داشت.

جدول حقوق سال ۱۴۰۱ و نحوه محاسبه آن

در ادامه جدولی برای شما فراهم کرده ایم که میزان حقوق و دستمزد سال 1401 در آن ذکر شده است و در همین جدول نحوه محاسبه حقوق سال 1401 را نیز مشاهده می کنید.

آنالیز حقوق و دستمزد کارگری از سال ۱۳۹۷ تا ۱۴۰۱

در ادامه راوی حساب آنالیزی از میزان حقوق و دستمزد سال 97 تا 1401 تدارک دیده ایم تا بتوانید درک کلی از روند رشد حقوق و دستمزد کارگران در ایران مطلع شوید.

برای مشاهده آخرین جدول مالیات حقوق روی لینک رو به رو کلیک کنید: مالیات حقوق 1404

معافیت مالیات حقوق سال ۱۴۰۱

معافیت مالیات حقوق 1401 در قانون بودجه سال 1401 پیش بینی شده است و برای تعیین معافیت حقوق باید به آن مراجعه کرد. با توجه به جزئیات زیاد معافیت حقوق پیشنهاد می شود به مطلب معافیت مالیات بر حقوق سال 1401 مراجعه نمایید تا نحوه محاسبه و بخشنامه های لازم و جداول مربوطه را مشاهده فرمایید.

ابلاغ رسمی بخشنامه دستمزد سال ۱۴۰۱

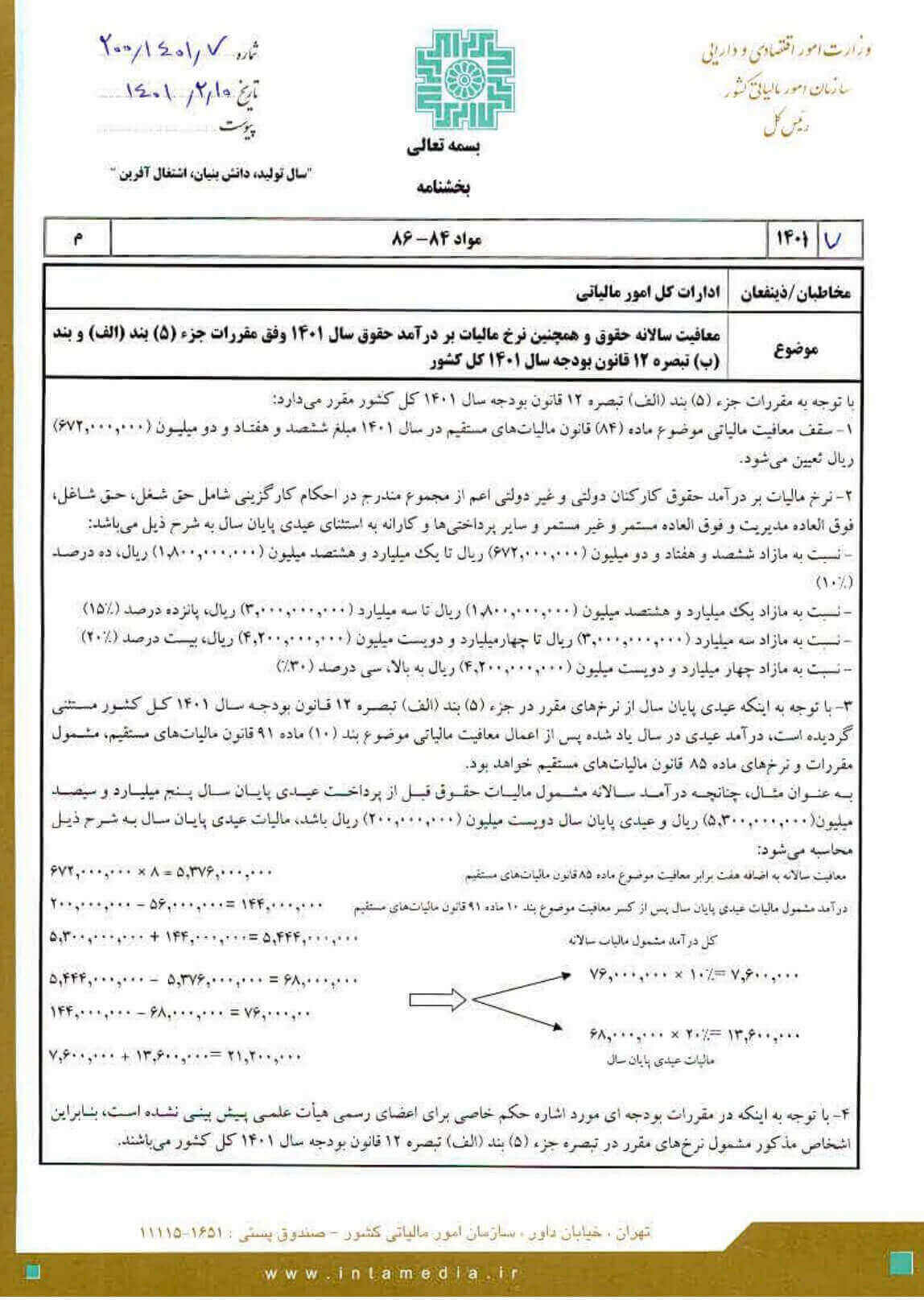

بخشنامه سازمان امور مالیاتی موضوع معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال ۱۴۰۱ وفق مقررات جزء ۵ بند الف و بند ب تبصره ۱۲ قانون بودجه سال ۱۴۰۱ کل کشور طی نامه شماره ۲۰۰/۱۴۰۱/۷ مورخ ۱۴۰۱/۰۲/۱۰ توسط رییس کل سازمان امور مالیاتی کشور ابلاغ شد.

متن بخشنامه معافیت مالیات حقوق سال ۱۴۰۱ به شماره ۲۰۰/۱۴۰۱/۷

بسمه تعالی

|

7 |

۱۴۰۱ |

مواد 84 – 86 |

م |

|

مخاطبان / ذینفعان |

ادارات کل امور مالیاتی |

|

موضوع |

معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال 1401 وفق مقررات جزء (5) بند (الف) و بند (ب) تبصره 12 قانون بودجه سال 1401 کل کشور |

با توجه به مقررات جزء (5) بند (الف) تبصره 12 قانون بودجه سال 1401 کل کشور مقرر میدارد:

1- سقف معافیت مالیاتی موضوع ماده (84) قانون مالیاتهای مستقیم در سال 1401 مبلغ ششصد و هفتادودو میلیون (672.000.000) ریال تعیین میشود.

2- نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوقالعاده مدیریت و فوقالعاده مستمر و غیرمستمر و سایر پرداختیها و کارانه بهاستثنای عیدی پایان سال به شرح ذیل میباشد:

- نسبت به مازاد ششصد و هفتادودو میلیون (672.000.000) ریال تا یک میلیارد و هشتصد میلیون (1.800.000.000) ریال، ده درصد (10%)

- نسبت به مازاد یک میلیارد و هشتصد میلیون (1.800.000.000) ریال تا سه میلیارد (3.000.000.000) ریال، پانزده درصد (15%)

- نسبت به مازاد سه میلیارد (3.000.000.000) ریال تا چهار میلیارد و دویست میلیون (4.200.000.000) ریال، بیست درصد (20%)

- نسبت به مازاد چهار میلیارد و دویست میلیون (4.200.000.000) ریال به بالا، سی درصد (30%)

3- با توجه به اینکه عیدی پایان سال از نرخهای مقرر در جزء (5) بند (الف) تبصره 12 قانون بودجه سال 1401 کل کشور مستثنی گردیده است، درآمد عیدی در سال یادشده پس از اعمال معافیت مالیاتی موضوعبند (10) ماده 91 قانون مالیاتهای مستقیم، مشمول مقررات و نرخهای ماده 85 قانون مالیاتهای مستقیم خواهد بود.

بهعنوانمثال چنانچه درآمد سالانه مشمول مالیات حقوق قبل از پرداخت عیدی پایان سال پنج میلیارد و سیصد میلیون (5.300.000.000) ریال وعیدی پایان سال دویست میلیون (200.000.000) ریال باشد مالیات عیدی پایان سال به شرح ذیل محاسبه میشود.

|

معافیت سالانه بهاضافه هفت برابر معافیت موضوع ماده 85 قانون مالیاتهای مستقیم |

5.376.000.000=8×67.2000.000 |

|

درآمد مشمول مالیات عیدی پایان سال پس از کسر مالیات موضوعبند (10) ماده 91 قانون مالیاتهای مستقیم |

144.000.000=56.000.000-200.000.000 |

|

کل درآمد مشمول مالیات سالانه |

5.444.000.000=144.000.000+5.300.000.000 |

|

7.600.000=10% × 7.6000.000 13.600.000=20%×68.000.000 مالیات عیدی پایان سال |

68.000.000=5.376.000.000 – 5.444.000.000 76.000.000=68.000.000 – 144.000.000 21.200.000=13.600.000- 7.600.000 |

4- با توجه به اینکه در مقررات بودجهای مورداشاره حکم خاصی برای اعضای رسمی هیئتعلمی پیشبینینشده است، بنابراین اشخاص مذکور مشمول نرخهای مقرر در تبصره جزء (5) بند (الف) تبصره 12 قانون بودجه سال 1401 کل کشور میباشند.

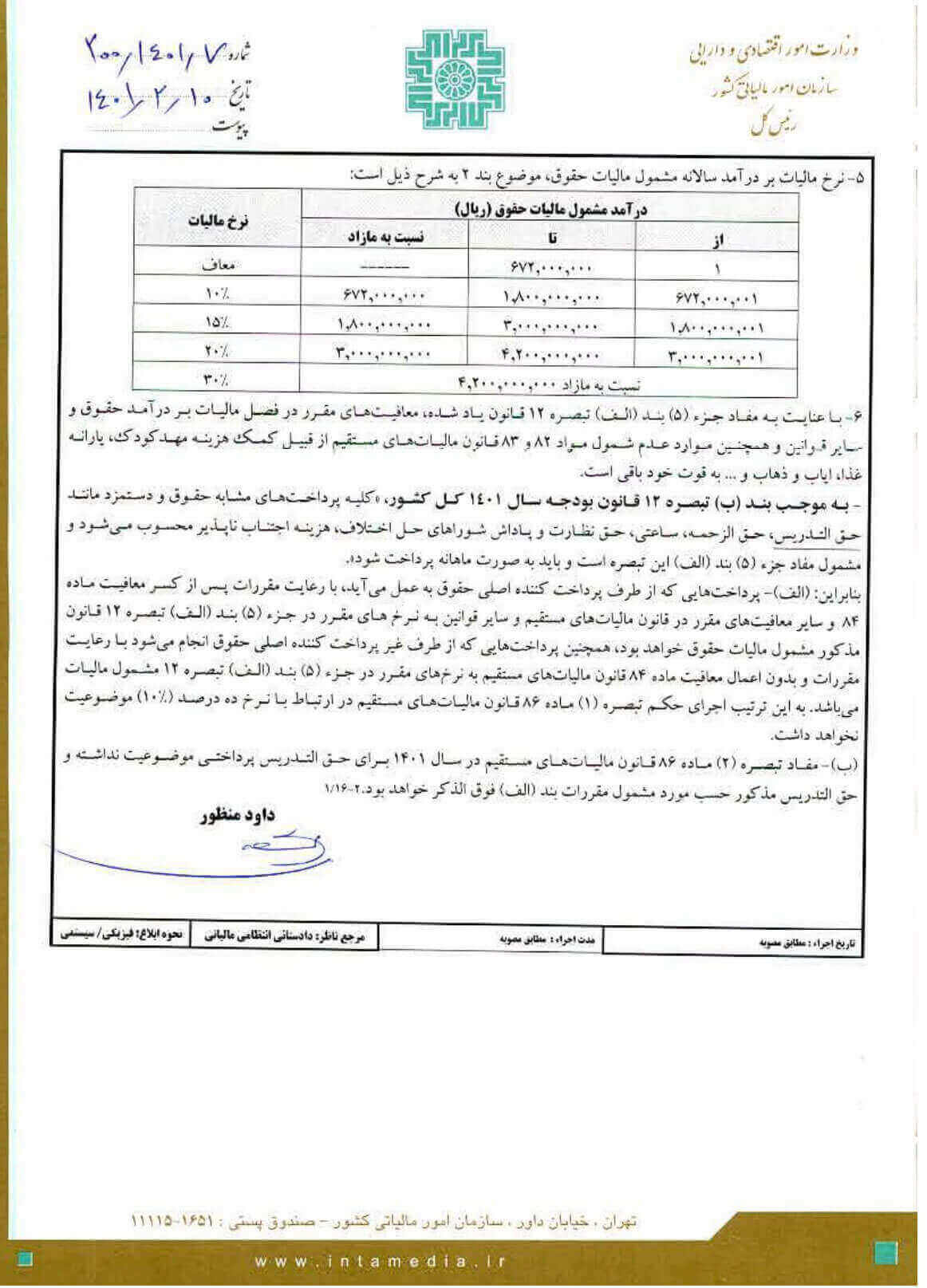

5- نرخ مالیات بر درآمد سالانه مشمول مالیات بر حقوق موضوعبند 2 به شرح ذیل است:

|

درامد مشمول مالیات حقوق (ریال) |

نرخ مالیات |

||

|

از |

تا |

نسبت به مازاد |

|

|

1 |

672.000.000 |

— |

معاف |

|

672.000.001 |

1.800.000.000 |

672.000.000 |

10% |

|

1.800.000.001 |

3.000.000.000 |

1.800.000.000 |

15% |

|

3.000.000.001 |

4.200.000.000 |

3.000.000.000 |

20% |

|

نسبت به مازاد 4.200.000.000 |

30% |

||

6- با عنایت به مفاد جزء (5) بند (الف) تبصره 12 قانون یادشده، معافیتهای مقرر در فصل مالیات بر درآمد حقوق و سایر قوانین و همچنین موارد عدم شمول مواد 82 و 83 قانون مالیاتهای مستقیم از قبیل کمکهزینه مهدکودک، یارانه غذا، ایاب و ذهاب و… به قوت خود باقی است.

بهموجب بند (ب) تبصره 12 قانون بودجه سال 1401 کل کشور، کلیه پرداختها مشابه حقوق و دستمزد مانند حقالتدریس، حقالزحمه، ساعتی، حق نظارت و پاداش شوراهای حل اختلاف، هزینه اجتنابناپذیر محسوب میشود و مشمول مفاد جزء (5) بند (الف) این تبصره است و باید بهصورت ماهانه پرداخت شود.

بنابراین (الف)-پرداختهایی که از طرف پرداختکننده اصلی حقوق به عمل میآید، با رعایت مقررات پس از کسر معافیت ماده 84 و سایر معافیتها مقرر در قانون مالیاتهای مستقیم و سایر قوانین به نرخهای مقرر در جزء (5) بند (الف) تبصره 12 قانون مذکور و مشمول مالیات حقوق خواهد بود. همچنین پرداختهایی که از طرف غیر پرداختکننده اصلی حقوق انجام میشود با رعایت مقررات و بدون اعمال معافیت ماده 84 قانون مالیاتهای مستقیم به نرخهای مقرر در جزء (5) بند (الف) تبصره 12 مشمول مالیات میباشد. بهاینترتیب اجرای حکم تبصره (1) ماده 86 قانون مالیاتهای مستقیم در ارتباط با نرخ ده درصد (10%) موضوعیت نخواهد داشت.

ب_ مفاد تبصره (2) ماده 86 قانون مالیاتهای مستقیم در سال 1401 برای حقالتدریس پرداختی موضوعیت نداشته و حقالتدریس مذکور حسب مورد مشمول مقررات بند (الف) فوقالذکر خواهد بود.

تصویر بخشنامه معافیت مالیات بر حقوق سال ۱۴۰۱ به شماره ۲۰۰/۱۴۰۱/۷

بخشنامه معافیت سال 1401

بخشنامه معافیت سال 1401

نحوه محاسبه مالیات حقوق کارگران در سال ۱۴۰۱

با توجه به افزایش دستمزدها و تغییرات قوانین مالیاتی در سال ۱۴۰۱، محاسبه دقیق مالیات حقوق برای بسیاری از کارگران و کارفرمایان به یک چالش تبدیل شده است. در این سال، با رشد حداقل حقوق و تغییر سقف معافیت مالیاتی، آگاهی از نحوه محاسبه مالیات اهمیت بیشتری پیدا کرده است. اما دیگر نیازی نیست نگران باشید! با ابزارهای آنلاین، میتوانید بدون پیچیدگی و در چند لحظه، محاسبه مالیات حقوق خود را انجام دهید.

این ابزارها بهصورت هوشمند طراحی شدهاند تا بر اساس قوانین بهروز سال ۱۴۰۱، تمامی عوامل مؤثر مانند افزایش حقوق پایه، حق مسکن و سایر مزایا را در محاسبات در نظر بگیرند. تنها کافی است اطلاعات حقوق و دریافتیهای خود را وارد کنید و نتیجه دقیق را مشاهده کنید. این روش نهتنها در زمان صرفهجویی میکند، بلکه از اشتباهات محاسباتی هم جلوگیری میکند. با استفاده از این ابزارها، میتوانید مطمئن شوید که مالیات شما بهدرستی محاسبه شده و مطابق قوانین است. اگر هنوز از این ابزار استفاده نکردهاید، پیشنهاد میکنیم همین حالا امتحان کنید و از شفافیت و سرعت آن لذت ببرید!

نتیجهگیری: حقوق عادلانهتر، محاسبات دقیقتر

سال ۱۴۰۱ با تغییرات چشمگیر در حقوق و مزایای کارگران، فرصتی مناسب برای بازنگری در قوانین و روشهای محاسبات مالیاتی فراهم کرد. دانستن جزئیات مربوط به حداقل حقوق، افزایش دستمزد و تأثیر آن بر مالیات حقوق نهتنها برای کارگران، بلکه برای کارفرمایان نیز ضروری است. آگاهی از این تغییرات، به شما کمک میکند تا با اطمینان بیشتری حقوق خود را دریافت کرده و از قوانین معافیتهای مالیاتی بهرهمند شوید.

برای کسب دانش کاملتر در این زمینه و یادگیری اصول محاسبه و مدیریت مالیات، پیشنهاد میکنیم در دوره آموزش مالیات حقوق شرکت کنید. این دوره به شما امکان میدهد تا از پیچیدگیهای محاسباتی عبور کنید و تسلط بیشتری بر قوانین مالیاتی داشته باشید. با یادگیری این مهارت ارزشمند، میتوانید بهترین تصمیمات مالی را بگیرید و از حقوق خود به بهترین شکل ممکن دفاع کنید. همین حالا قدم اول را بردارید و با دانش بیشتر به موفقیت نزدیکتر شوید.

سوالات متداول کاربران (FAQ)

پاسخ سوالات پرتکرار کاربران را در این بخش ببینید.

مقالات مرتبط

آموزه های مالیاتی

۹ اسفند ۱۴۰۴

ضرایب مالیاتی سال 1401 و راهکار دفاع از برگه تشخیص

5

دقیقه مطالعه

آموزه های مالیاتی

۷ اسفند ۱۴۰۴

راهنمای انتخاب بهترین مشاوره مالیاتی در تبریز: از حضوری تا آنلاین

5

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

راهنمای جامع اینتاکد آژانس هواپیمایی برای مدیریت سود و مالیات

6

دقیقه مطالعه

آموزه های مالیاتی

۶ اسفند ۱۴۰۴

آموزش مالیات تراکنش بانکی: راهنمای جامع مدیریت حسابهای بانکی

6

دقیقه مطالعه

و مقایسه با ۱۴۰۴_1771907129.png)

آموزه های مالیاتی

۵ اسفند ۱۴۰۴

جدول ضرایب مالیاتی ۱۴۰۲؛ راهنمای جامع و کاربردی برای مشاغل

8

دقیقه مطالعه

آموزه های مالیاتی

۳ اسفند ۱۴۰۴

مالیات حقوق کارگران در ۱۴۰۵ | تحلیل جامع تغییرات و پیشبینیها

8

دقیقه مطالعه

دورههای مرتبط

دیدگاه کاربران

0 دیدگاههنوز دیدگاهی ثبت نشده است.